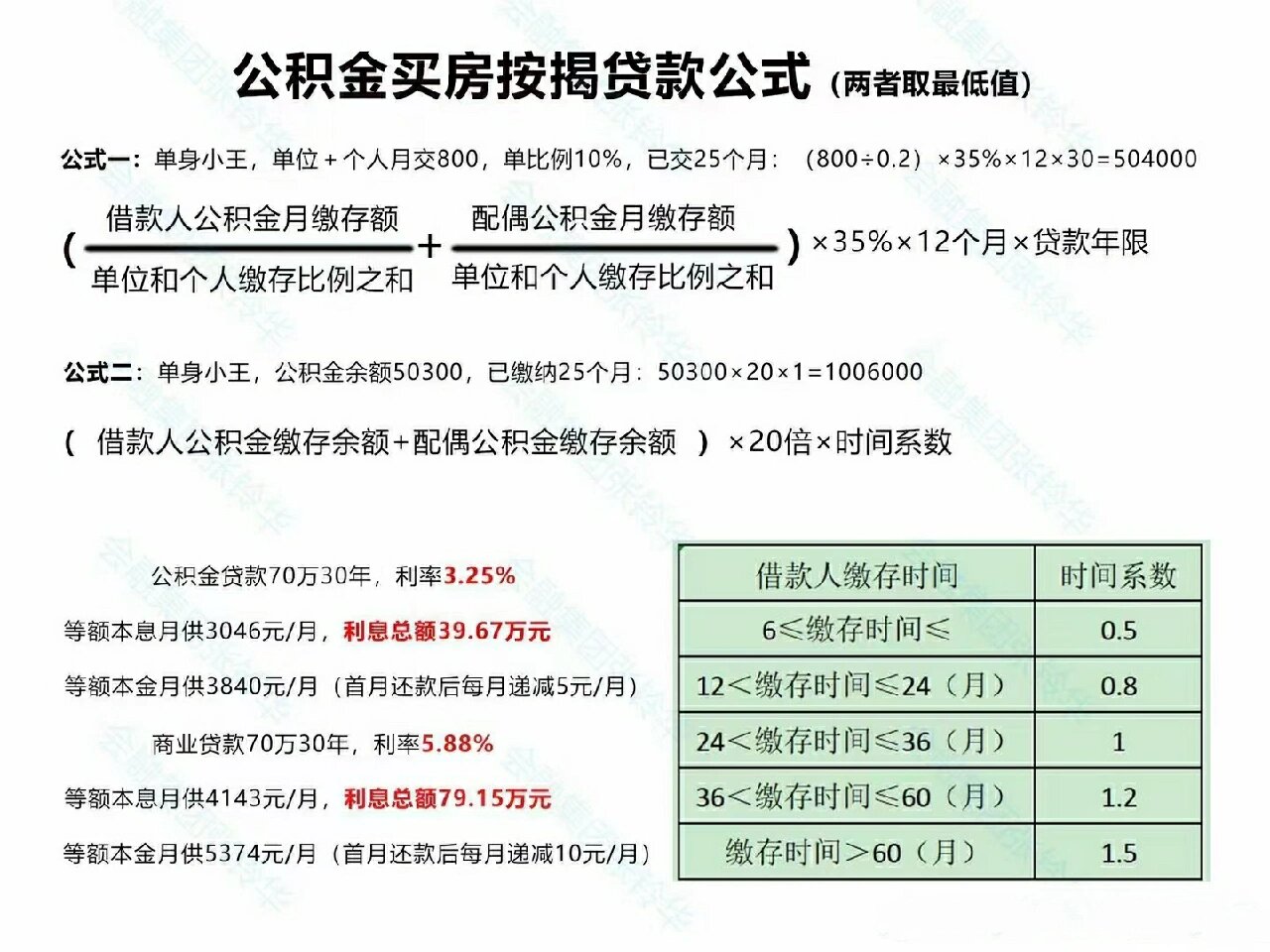

江西公积金贷款金额的计算方法是保障住房安居的重要基础,其计算公式和适用条件直接影响贷款额度与购房者的实际负担能力。本文将围绕“江西公积金贷款金额计算方法”展开,详细解析相关规则、影响因素以及实际应用中的问题与挑战。

首先,江西公积金贷款的计算方法主要基于《住房公积金管理条例》和地方性政策。根据江西省住房公积金管理中心的规定,个人住房公积金贷款金额的计算通常采用“等额本息”或“等比本金”还款方式,具体公式为:

$$

贷款金额 = frac{月还款额 times (1 - (1 + i)^{-n})}{i}

$$

其中,i为月利率,n为还款年限。然而,实际操作中,贷款金额还受到个人公积金缴存基数、缴存比例、贷款年限、还款能力等因素的影响。例如,缴存基数越高,贷款额度越大;缴存比例越高,贷款额度也相应增加。

此外,江西公积金贷款还存在一些特殊规定。例如,对于首套房购房者,贷款额度可能有限制,或可享受一定的利率优惠。部分地区还对贷款利率进行了调整,以降低购房者的综合成本。这些政策的出台,旨在鼓励更多人购房,同时保障住房市场的稳定。

然而,公积金贷款的计算方法在实际操作中也存在一些问题。例如,部分购房者对贷款计算公式理解不清,导致对自身贷款额度的预估出现偏差。此外,部分金融机构在计算贷款金额时,可能未充分考虑个人收入、负债情况等关键因素,导致贷款额度与实际还款能力不匹配。

在选择贷款额度时,购房者应结合自身经济状况,合理评估还款能力。对于首次购房者,建议提前咨询当地住房公积金管理中心,了解具体的贷款政策和计算方式。同时,建议通过正规金融机构进行贷款申请,确保贷款额度符合自身需求。

总体而言,江西公积金贷款金额的计算方法具有一定的科学性和规范性,但其实际应用中仍需结合个人实际情况灵活调整。购房者应充分了解相关政策,合理规划购房计划,确保贷款金额既能满足住房需求,又不会影响生活质量。