在当前房地产市场活跃的背景下,公积金贷款在购房过程中扮演着重要角色。尤其在上海市,公积金贷款政策对购房者的财务规划具有重要影响。本文将围绕“3万公积金余额能贷60万吗?上海首付多少?”这一核心问题,深入解析公积金贷款的计算方式、首付比例及购房指南。

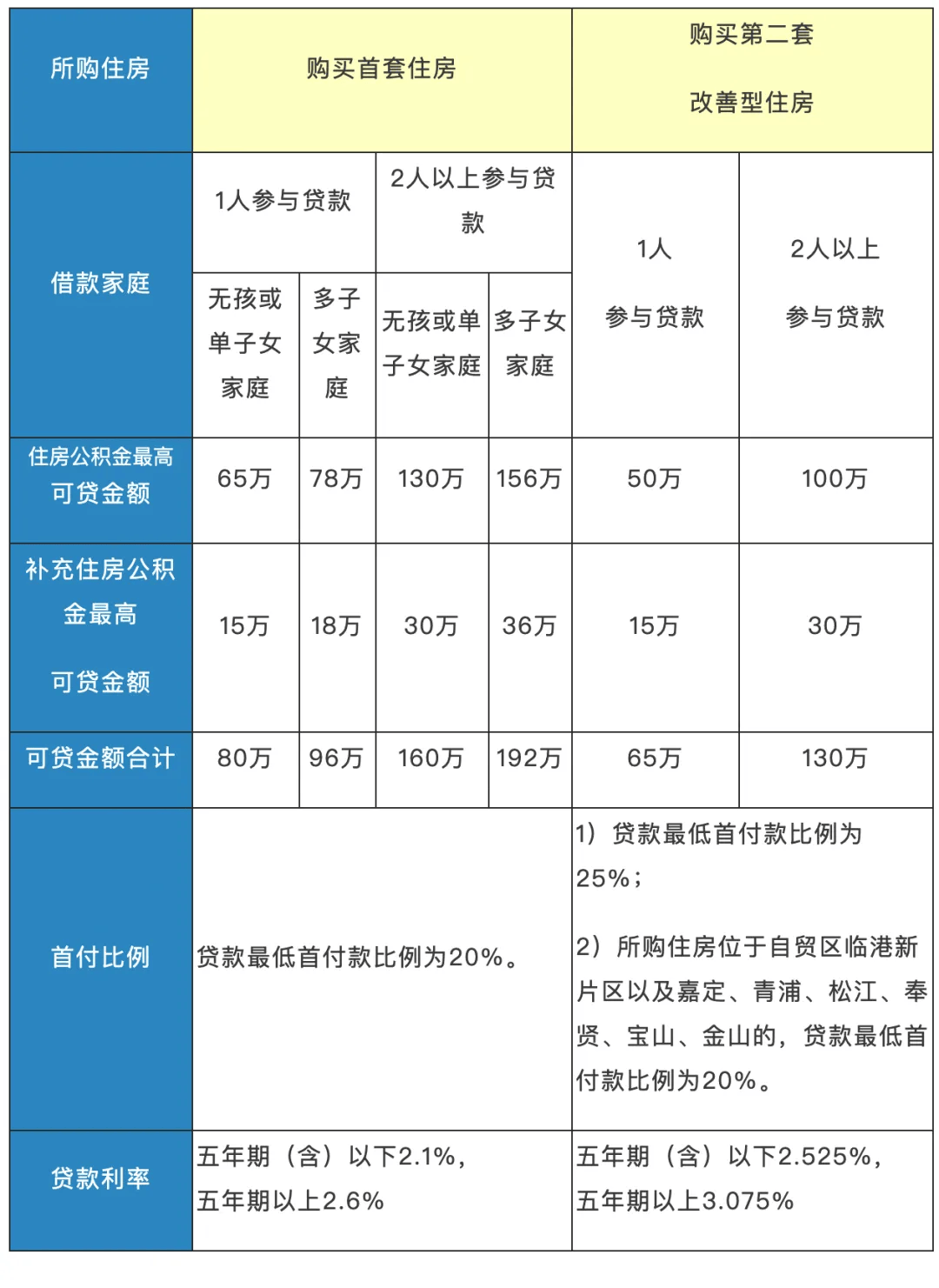

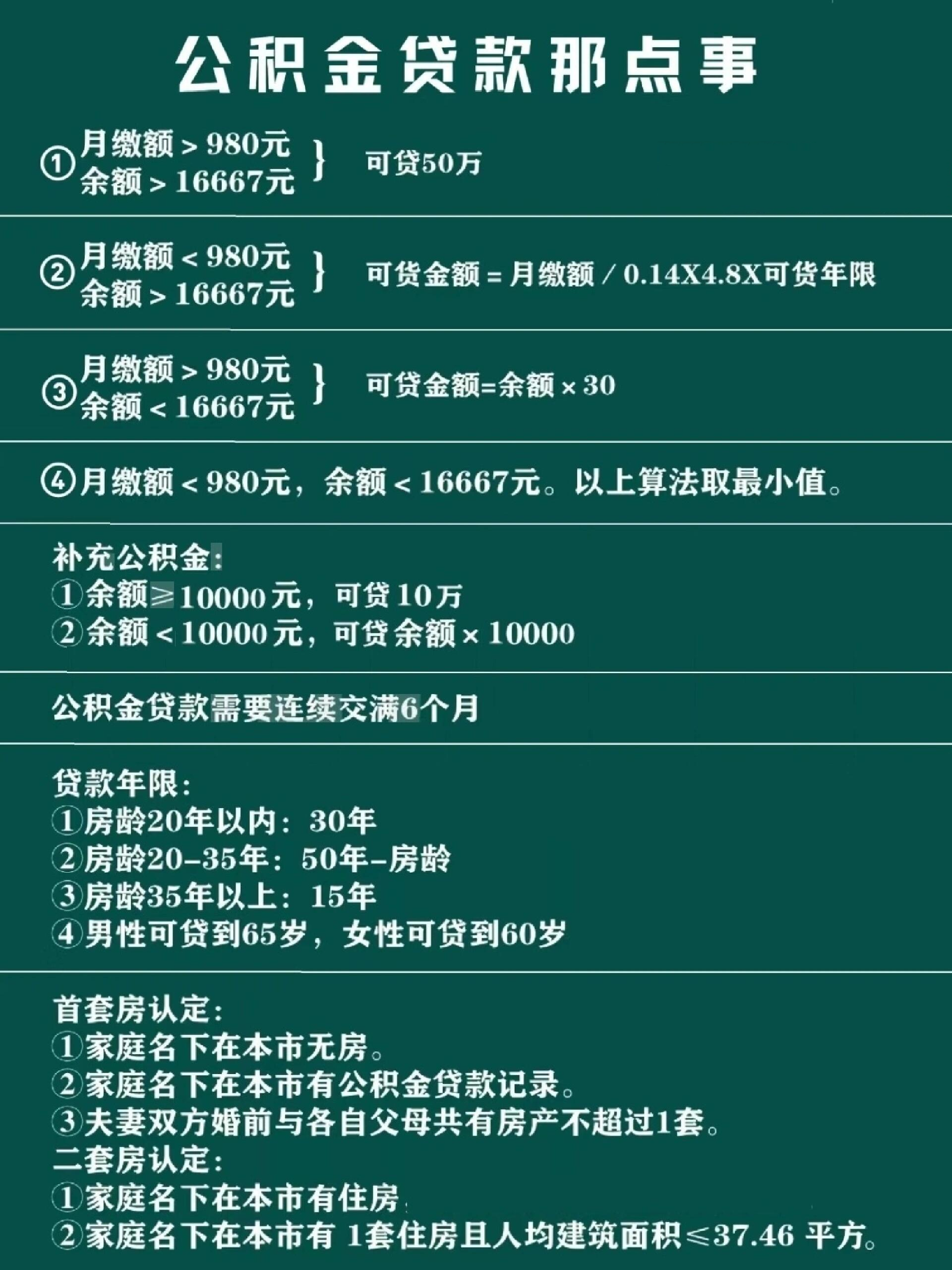

首先,根据上海市公积金管理中心的政策,个人住房公积金贷款额度通常与职工的公积金缴存基数、缴存比例以及贷款年限密切相关。对于3万的公积金余额,其是否能够贷到60万,取决于多个因素,包括但不限于公积金缴存基数、贷款年限以及银行的审批标准。

一般来说,公积金贷款额度的计算公式为:贷款额度 = 公积金缴存余额 × 1.2(公积金贷款倍数) + 30万(首付最低限制)。若3万公积金余额乘以1.2为3.6万,加上30万,总共为33.6万,远低于60万。因此,仅凭3万公积金余额,通常无法直接贷到60万。但具体额度还需结合实际贷款年限、还款能力及银行审批结果综合判断。

其次,上海的首付比例通常为30%。若购房者有稳定的收入和良好的信用记录,银行可能会在首付比例上给予一定的优惠,甚至降低至25%或更低。因此,购房者在选择购房时,应综合考虑自身财务状况、公积金余额及银行政策,合理规划首付比例。

此外,购房者还应注意公积金贷款的利率与还款方式。公积金贷款利率通常低于商业贷款,但还款方式的选择会影响整体资金成本。例如,选择等额本息还款方式,通常比等额本金还款方式更为常见,且每月还款金额相对稳定。

在实际操作中,购房者应提前咨询所在银行,了解具体的贷款条件和审批流程。同时,应确保公积金账户余额充足,以提高贷款获批的可能性。此外,购房者还需关注政策变化,因为公积金贷款政策可能会根据经济形势进行调整,从而影响贷款额度和首付比例。

对于购房者而言,3万公积金余额是否足够贷款60万,取决于其贷款年限、还款能力及银行评审结果。若购房者具备良好的还款记录和稳定收入,银行可能会在额度上给予支持,但一般情况下,3万公积金余额仍难以达到60万的贷款额度。因此,购房者应根据自身情况,合理规划首付比例,避免过度依赖公积金贷款。

综上所述,公积金贷款额度受多种因素影响,3万公积金余额通常不足以贷到60万。购房者在购房时,应结合自身财务状况,合理选择贷款方式和首付比例,以实现最优的购房方案。同时,应关注政策动态,确保自身利益不受损害。