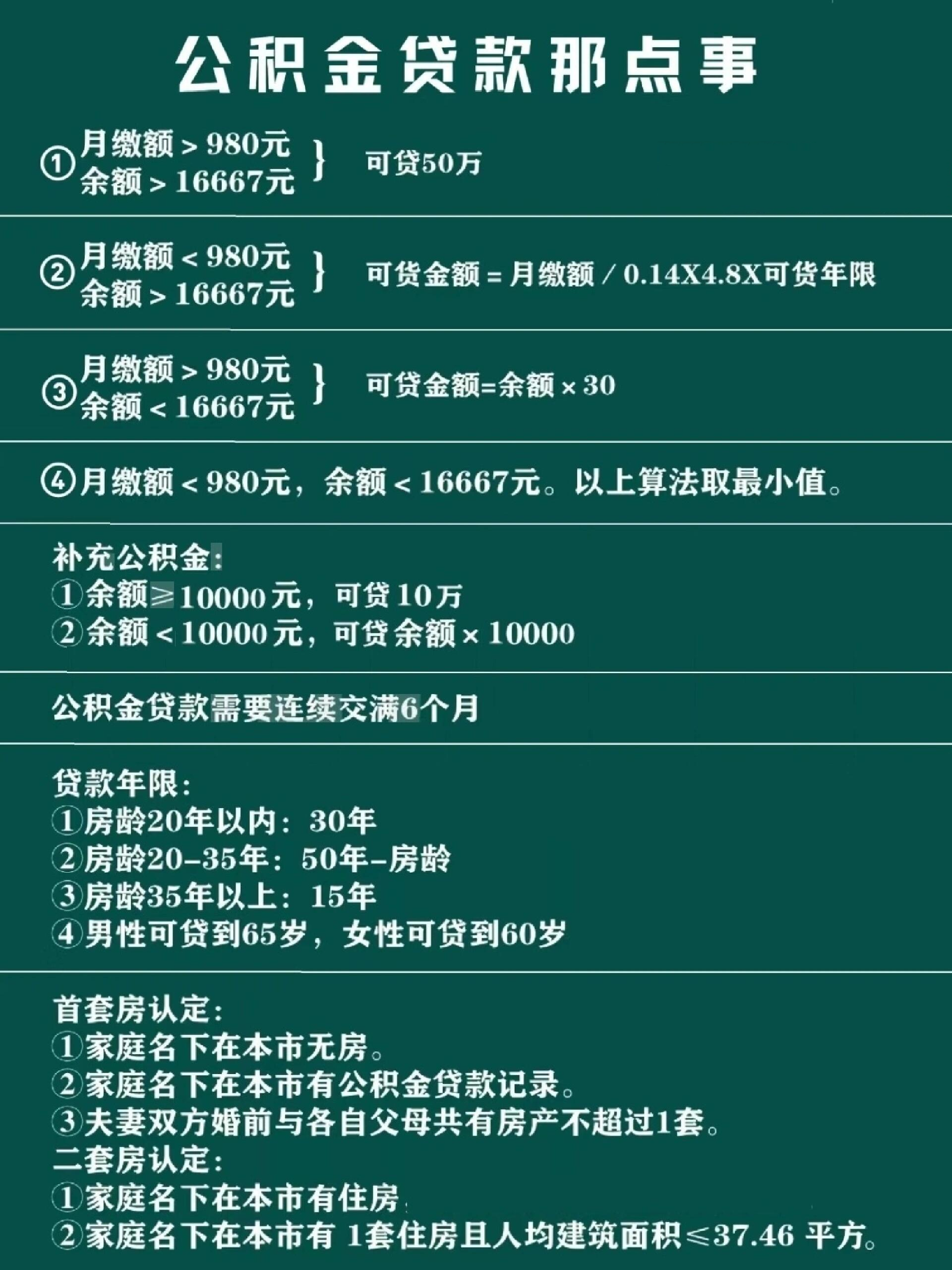

公积金作为我国住房保障体系的重要组成部分,其提取与贷款额度的计算一直是广大职工关注的焦点。本文围绕“公积金有三万多可在银行贷款多少”这一主题,详细解析公积金提取与贷款额度的相关规定,帮助读者全面了解公积金的使用范围、提取条件以及贷款额度的计算方式。

公积金提取是职工在满足一定条件后,可将个人账户内的公积金转入银行账户,用于购房、装修、教育、医疗等用途。而公积金贷款则是将提取的公积金作为抵押,向银行申请贷款,用于购房、装修等消费。对于有三万公积金的职工而言,其是否能够获得足够的贷款额度,取决于公积金提取规则、贷款政策及个人信用状况等多方面因素。

根据国家住房公积金管理中心的相关规定,公积金贷款额度通常与职工的公积金缴存基数、缴存比例、账户余额以及还款能力有关。一般情况下,公积金贷款额度上限为个人公积金账户余额的一定比例,例如50%、60%或更高,具体比例因地区政策而异。例如,部分城市规定公积金贷款额度不超过个人账户余额的60%,而另一些城市则放宽至80%。因此,若职工公积金账户余额为三万元,理论上可申请的贷款额度可能在1.8万至2.4万之间。

此外,贷款额度还受到贷款年限、首付比例、贷款利率等因素的影响。例如,贷款年限越长,月供金额越低,但总利息越高;首付比例越高,贷款额度可能越低。同时,职工的信用记录、还款能力、贷款申请材料的完整性等也会影响贷款结果。

然而,公积金贷款并非适用于所有情况。例如,部分职工可能因公积金缴存不足、账户冻结、贷款申请失败等原因无法获得贷款。此外,公积金贷款通常要求职工有稳定的收入来源,且贷款申请需经过严格的审核流程。因此,即使公积金账户余额充足,也未必能顺利获得贷款。

在实际操作中,职工可前往当地住房公积金管理中心咨询具体贷款政策,或通过银行渠道申请贷款。同时,建议职工在申请贷款前,详细了解贷款条件、所需材料、还款方式等信息,以便更好地规划资金使用。

综上所述,公积金有三万多可在银行贷款多少,取决于多个因素,包括公积金提取政策、贷款额度计算规则、个人信用状况等。职工应充分了解相关政策,合理规划资金使用,确保贷款申请顺利进行。在实际操作中,还需注意贷款流程的复杂性和政策的变动性,以保障自身权益。