江西省公积金贷款利息的计算规则是居民住房公积金使用过程中极为关键的一部分,它直接影响到申请人的实际还款金额和整体贷款成本。本文将详细解析江西省公积金贷款利息的计算方式,涵盖政策背景、计算公式、适用范围、相关数据以及实际应用中的常见问题。

首先,江西省公积金贷款的利息计算主要依据《住房公积金管理条例》和江西省住房公积金管理中心发布的具体政策文件。根据最新的政策,公积金贷款利息的计算方式通常采用“基准利率+浮动利率”模式,具体执行以当地住房公积金管理中心的规定为准。在实际操作中,贷款人可根据其信用状况和贷款申请情况,选择不同的贷款期限和利率。

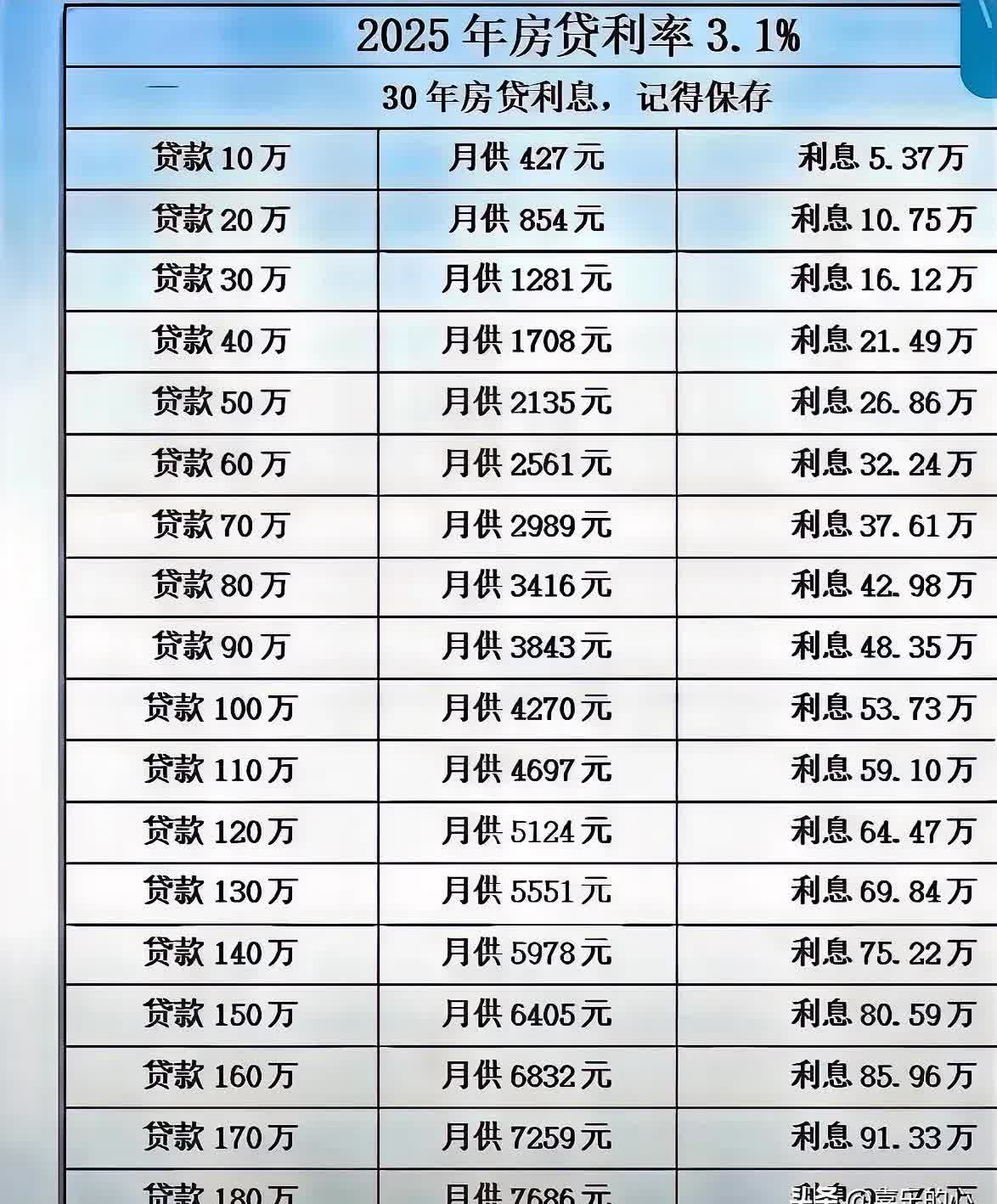

在利息计算公式方面,江西省公积金贷款利息的计算依据贷款金额、贷款期限、贷款利率以及还款方式等要素。常见的计算方式为:利息 = 本金 × 利率 × 期限,其中利率通常为基准利率加上一定的浮动比例,而贷款期限则根据贷款人申请的年限决定。例如,若贷款金额为10万元,贷款期限为20年,基准利率为3%,则利息计算为100,000 × 3% × 20 = 60,000元。

然而,江西省公积金贷款利息的计算还受到贷款人信用状况的影响。根据江西省住房公积金管理中心的规定,贷款人若具备良好的信用记录,可能享受较低的利率,甚至享受“低息”或“优惠利率”政策。此外,如果贷款人申请的是公积金组合贷款(如商贷+公积金),则利息计算可能会有所不同,需根据各贷款方的政策来具体计算。

在适用范围方面,江西省公积金贷款主要适用于购买自住房、改善住房条件以及租房等情形。近年来,江西省对公积金贷款的适用范围进行了扩展,例如增加了对租房提取的政策支持,这为更多住房困难群体提供了便利。

在实际操作中,贷款人可以通过江西省住房公积金管理中心的官方平台或合作银行获取详细的利息计算指南。同时,贷款人还需注意,不同银行和住房公积金中心可能有不同的计算方式,建议在申请贷款前,与相关机构进行详细咨询,确保信息的准确性。

尽管江西省公积金贷款利息计算规则较为明确,但实际应用中仍存在一些问题和挑战。例如,部分贷款人对政策理解不深,可能导致利息计算错误,影响还款计划。此外,贷款利率的浮动机制可能使得贷款成本波动较大,对低收入群体而言,计算和支付压力可能增加。因此,政策制定者和金融机构应加强宣传和指导,帮助贷款人更好地理解和使用公积金贷款。

综上所述,江西省公积金贷款利息的计算规则是政策与实践相结合的结果,既体现了国家对住房保障的重视,也反映了住房公积金制度在实际应用中的灵活性。对于贷款人而言,掌握正确的利息计算方法,合理规划还款计划,是实现住房目标的重要保障。