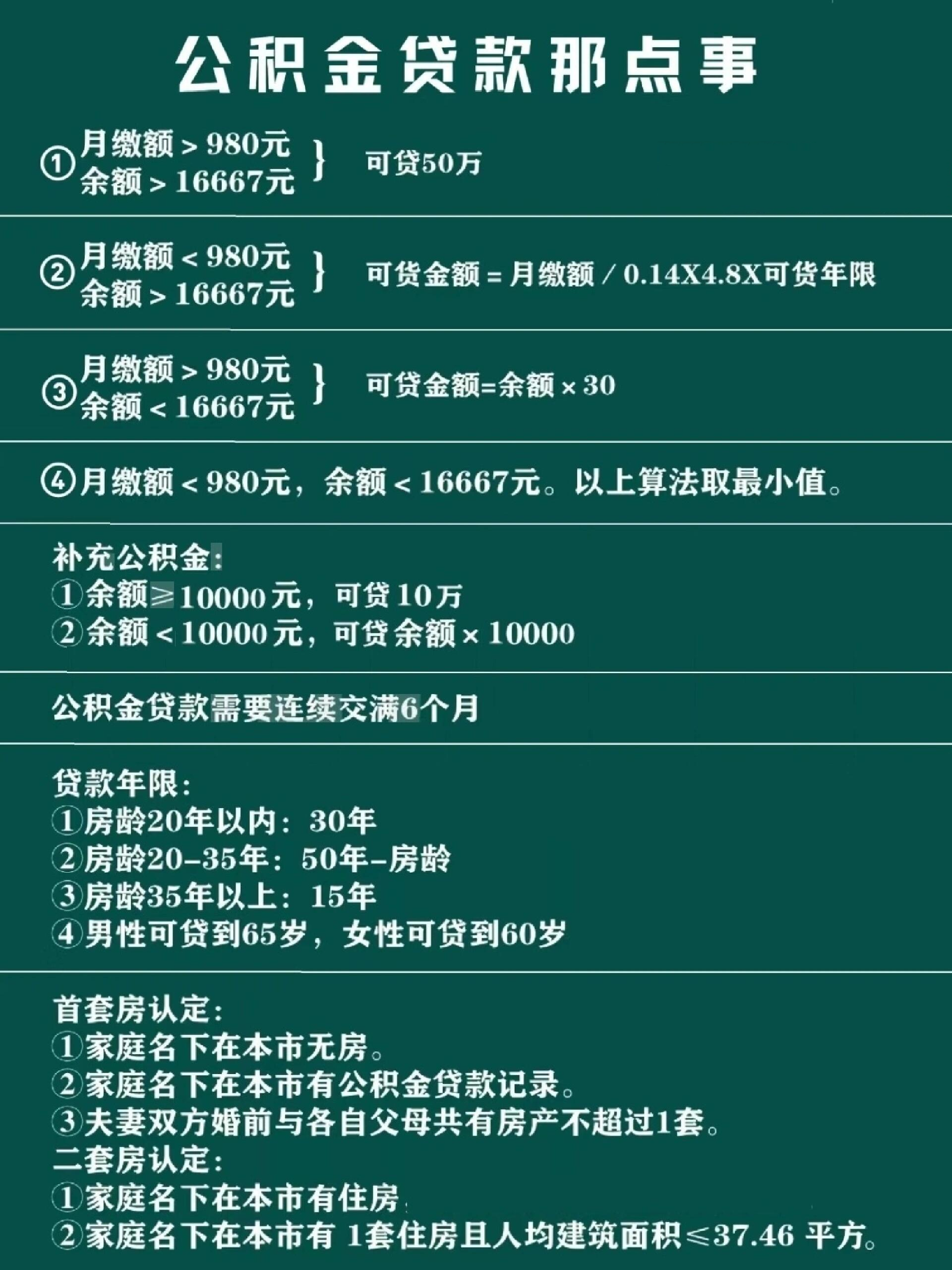

公积金贷款额度的计算涉及多个因素,其中最关键的是申请人拥有的公积金账户余额。以“有三万公积金”为起点,我们可以深入分析其在贷款中的实际可贷金额,并进一步探讨贷款上限、申请条件及实际操作中的注意事项。

首先,公积金贷款的额度通常由住房公积金管理中心根据当地政策、缴存情况及个人信用状况综合确定。在许多城市,公积金贷款的最高额度为缴存余额的一定比例,如50%至100%不等。例如,若某人账户中缴存有三万元,那么理论上其可贷金额可能在1.5万元至3万元之间。但实际贷款额度还需考虑贷款年限、首付比例、利率水平以及银行的内部政策。

其次,贷款上限并非绝对,而是受制于多个因素。例如,贷款年限越长,每月还款额越低,但总利息越高。如果申请人希望贷款期限较长,如30年,那么即使账户余额为三万元,也可能无法全额提取,因贷款机构可能要求更高的首付比例或更为严格的信用审核。此外,贷款利率的变动也会影响最终可贷金额,因此借款人应关注政策调整。

在申请条件方面,除了缴存金额外,还需满足以下要求:申请人需具备稳定的工作收入、良好的信用记录,以及符合贷款机构的其他规定。例如,部分城市可能要求申请人近3个月的月均收入不低于当地最低工资标准,或提供购房合同、收入证明等材料。同时,贷款申请需通过银行或公积金中心的审核,确保申请人具备偿还能力。

然而,即使账户余额为三万元,贷款额度也可能受到限制。例如,若申请贷款期限为20年,月供可能超过收入范围,导致贷款失败。此外,若申请人信用记录不佳,即使账户余额充足,也可能被拒绝贷款。因此,在申请前,借款人应仔细评估自身还款能力,避免因贷款额度过高而影响生活质量。

另外,公积金贷款的申请流程较为复杂,需准备多份材料,包括个人身份证明、住房合同、收入证明等。部分城市还要求申请人在贷款申请前进行信用调查,以评估其还款能力。因此,对于有三万元公积金的申请人来说,了解这些流程并提前准备材料是十分重要的。

在实际操作中,借款人还需关注政策变化。例如,公积金贷款额度可能随着政策调整而调整,部分城市已将公积金贷款上限提高至缴存余额的100%,但个别地区仍保持较低比例。因此,借款人应密切关注当地公积金管理中心的最新政策,确保自身权益不受影响。

综上所述,有三万公积金的申请人,其可贷金额受多种因素影响,包括贷款期限、首付比例、利率水平及信用状况等。在申请过程中,借款人应全面了解相关政策,合理规划贷款计划,以确保贷款顺利审批并符合自身需求。同时,还需注意贷款的潜在风险,如还款能力不足或政策变动带来的不确定性。