建行公积金提取流程作为住房保障体系的重要组成部分,是广大职工在购房、租房、装修、医疗等场景中获取住房相关资金的重要途径。本文将围绕“建行公积金提取流程”展开详细解析,涵盖流程概述、操作步骤、适用场景、注意事项及优缺点等内容,帮助读者全面了解该流程的运行机制与实际应用。

公积金提取流程通常是指个人在满足一定条件后,通过银行系统向公积金账户提取相关资金的行为。对于建设银行(建行)而言,其公积金提取流程相对规范,操作便捷,是许多职工日常生活中不可或缺的一环。

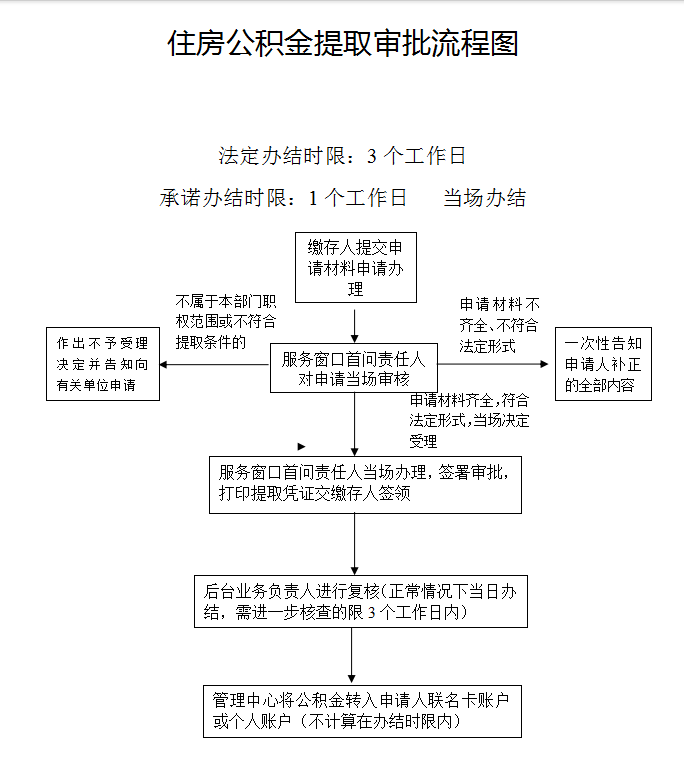

首先,建行公积金提取流程的基本条件包括:职工满足住房消费、医疗、教育、偿还贷款等特定需求,且账户余额充足。具体操作步骤如下:

- 开户与绑定:职工需在建行开设个人公积金账户,并确保账户与银行卡绑定。

- 提取资格审核:职工需提交相关证明材料,如购房合同、租房证明、医疗票据等,银行将进行审核。

- 提取申请:通过建行手机银行、网点柜台或官网提交提取申请,填写相关信息并上传材料。

- 审核与放款:银行审核通过后,资金将被转入指定账户,通常在1-3个工作日内完成。

- 提取凭证:办理完成后,职工可取得提取凭证,用于报销或提现。

在提取过程中,建行公积金提取流程具备一定的便捷性,尤其在支持线上申请、多渠道办理等方面表现突出。例如,职工可随时随地通过手机银行进行操作,无需前往网点,节省了时间和精力。

然而,流程中的某些环节仍可能存在问题。例如,部分职工在提交材料时,因信息填写不完整或材料不齐全,导致提取被延迟或取消;此外,对于特殊用途如医疗提取,需提供详细的医疗费用明细,可能增加办理难度。

从适用场景来看,建行公积金提取流程主要适用于以下几类情况:

- 购房提取:用于购买、建造、翻建、大修自住住房。

- 租房提取:用于支付房租或租赁费用。

- 医疗提取:用于支付本人或配偶、子女的医疗费用。

- 教育提取:用于支付子女的教育费用。

值得注意的是,不同类型的提取操作,其审批时间、资金到账时间以及所需材料均有所不同。例如,购房提取通常最快可在1个工作日内完成,而医疗提取可能需要更长时间。

在操作过程中,建行公积金提取流程的效率和准确性是关键。如果职工在提取过程中遇到问题,如材料缺失、审核不通过或到账延迟,应及时与建行客服联系,避免影响实际使用。

总体而言,建行公积金提取流程是住房保障体系中的一项高效、便捷的金融服务,为职工提供了多样化的资金支持。然而,其操作流程仍需根据职工的具体需求和实际情况灵活调整,以确保服务的公平性和便利性。在实际应用中,职工应充分了解自身的提取资格和条件,合理规划资金使用,最大化发挥公积金的保障作用。