江西住房公积金贷款额度的计算与使用,是许多购房家庭关注的核心问题。根据近年来的政策调整和各地住房公积金管理情况,江西的住房公积金贷款额度受多种因素影响,包括个人公积金账户余额、缴存年限、户籍状况、家庭成员情况等。对于购房者而言,了解公积金贷款的具体额度,有助于合理规划购房预算,避免因贷款额度不足而影响购房计划。

首先,江西住房公积金贷款额度的基本计算方式为:贷款额度 = 12倍的住房公积金缴存基数 × 缴存年限。但实际贷款额度还会受到其他因素的影响,比如当地住房公积金管理中心的政策调整、贷款申请人的信用状况、是否有首套或二套购房需求等。

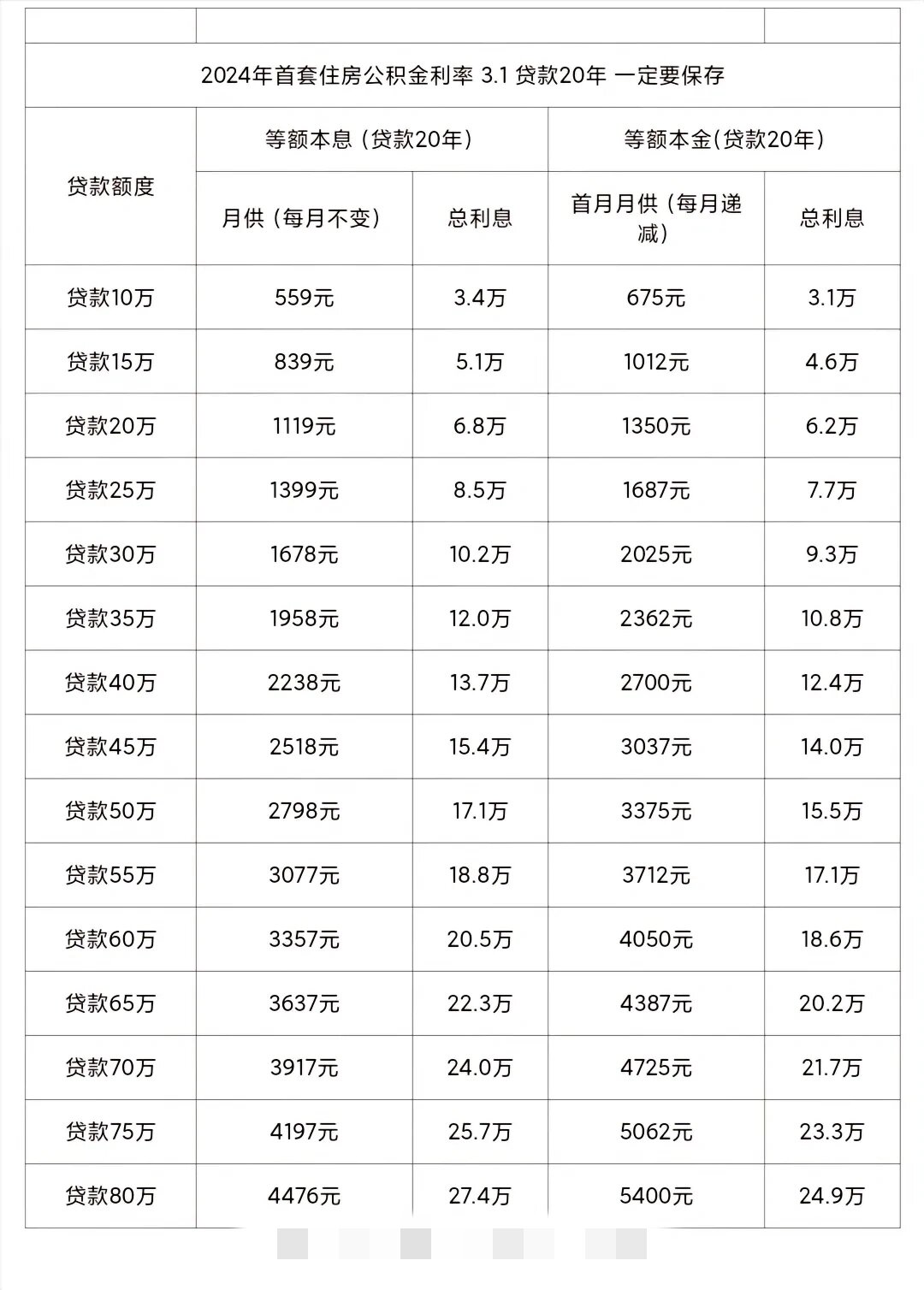

以2024年为例,江西的住房公积金缴存基数一般在本地月平均工资的100%至200%之间,具体数值根据城市不同有所差异。例如,南昌市的缴存基数上限为16,000元/月,而九江市则为14,000元/月。贷款额度的计算通常以缴存基数的12倍为准,但实际贷款额可能受到缴存年限的限制,一般不超过20年。

其次,江西住房公积金贷款的申请条件较为严格,主要要求借款人有稳定的收入来源、良好的信用记录,并且在申请时未有逾期贷款记录。此外,家庭成员是否符合购房条件,如是否为第一套房、是否有其他房产等,也会影响贷款额度和审批结果。

在购房指南方面,购房者应提前了解江西当地住房公积金管理中心的最新政策,如是否允许异地购房、是否有额外的贷款补贴等。同时,建议购房者在申请贷款前,咨询当地公积金中心,获取最新的贷款额度和申请流程信息。此外,考虑到住房公积金贷款的利率相对较低,购房者应合理评估自身还款能力,避免因贷款过高而造成负担。

在实际操作中,购房者还需注意贷款额度的上限与下限。例如,根据江西住房公积金管理中心的最新规定,贷款额度的下限为600,000元,上限则根据缴存基数和缴存年限的不同而有所变化。购房者在申请贷款时,应确保自身的贷款额度在合理范围内,避免因贷款额度不足而错过购房机会。

综上所述,江西住房公积金贷款额度的计算和使用,是一个涉及政策、个人条件和市场环境的综合考量。购房者在申请贷款前,应全面了解相关政策和自身情况,合理规划购房预算,确保贷款额度既能满足购房需求,又不会带来过大的经济压力。在实际操作过程中,还应关注住房公积金管理中心的最新动态,以获取最准确、最及时的信息。