江西省住房公积金管理中心作为住房保障体系的重要组成部分,其个人最高贷款额度的设定直接影响着购房者的购房能力。近年来,随着政策的不断优化,江西省住房公积金贷款政策也在逐步完善,以更好地满足不同群体的住房需求。本文将围绕“江西省公积金个人最高贷款额度”这一核心问题,详细解析各地公积金政策的具体规定,分析不同人群的贷款上限,并探讨其优缺点。

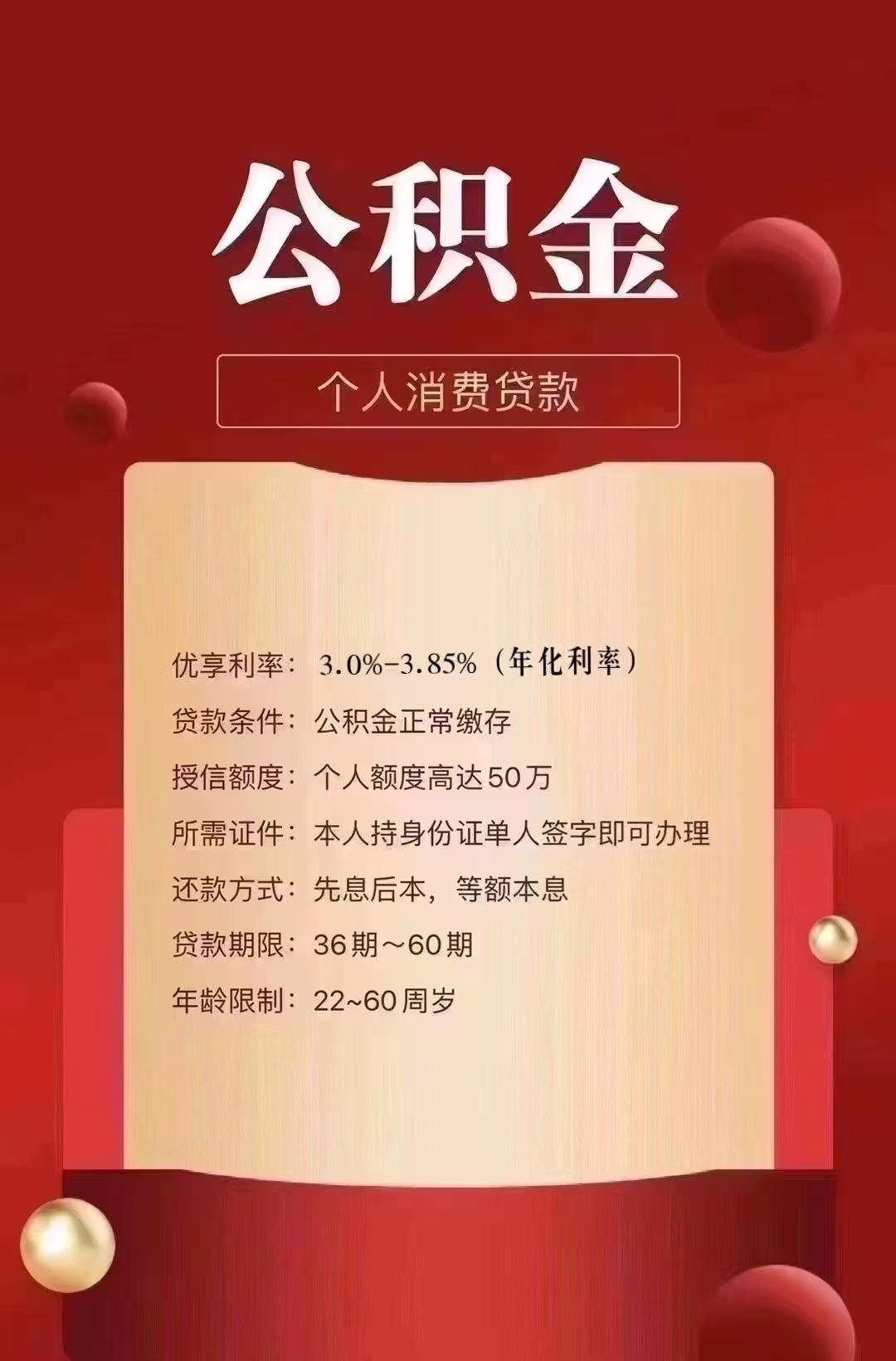

首先,根据江西省住房公积金管理中心发布的最新政策,个人最高住房公积金贷款额度通常为120万元,但具体额度会受到个人缴存基数、缴存比例、公积金账户余额、住房情况等多种因素的影响。例如,对于缴存基数为15000元、缴存比例为12%的职工,其公积金账户余额约为1800元,理论上的贷款额度为120万元。然而,实际发放额度还会受到贷款年限、还款能力等因素的限制。

此外,江西省的公积金贷款政策还规定了贷款年限的限制。一般而言,公积金贷款最长可申请30年,但具体年限可能因地区和政策调整而有所不同。例如,某些城市可能允许贷款年限不超过25年,这将直接影响贷款金额的计算。

在政策执行过程中,还存在一些值得关注的问题。一方面,由于公积金贷款额度与缴存基数、缴存比例密切相关,部分低收入群体可能因缴存基数较低而无法享受到较高的贷款额度。另一方面,部分购房者可能因对政策理解不足,导致贷款申请被拒或额度不足,影响其购房计划。

同时,政策的实施也面临一定的挑战。例如,部分职工可能因公积金账户余额不足而无法申请最高额度,或者因贷款年限较长而增加还款压力。此外,不同城市的公积金政策可能存在差异,部分区域的贷款额度可能高于或低于江西省平均水平,这给购房者带来一定的选择困惑。

综上所述,江西省住房公积金个人最高贷款额度的设定,既体现了政府对住房保障的重视,也反映了政策执行中的复杂性。在享受公积金贷款优惠的同时,购房者也应充分了解相关政策,合理规划自身住房需求,以实现真正意义上的住房保障。