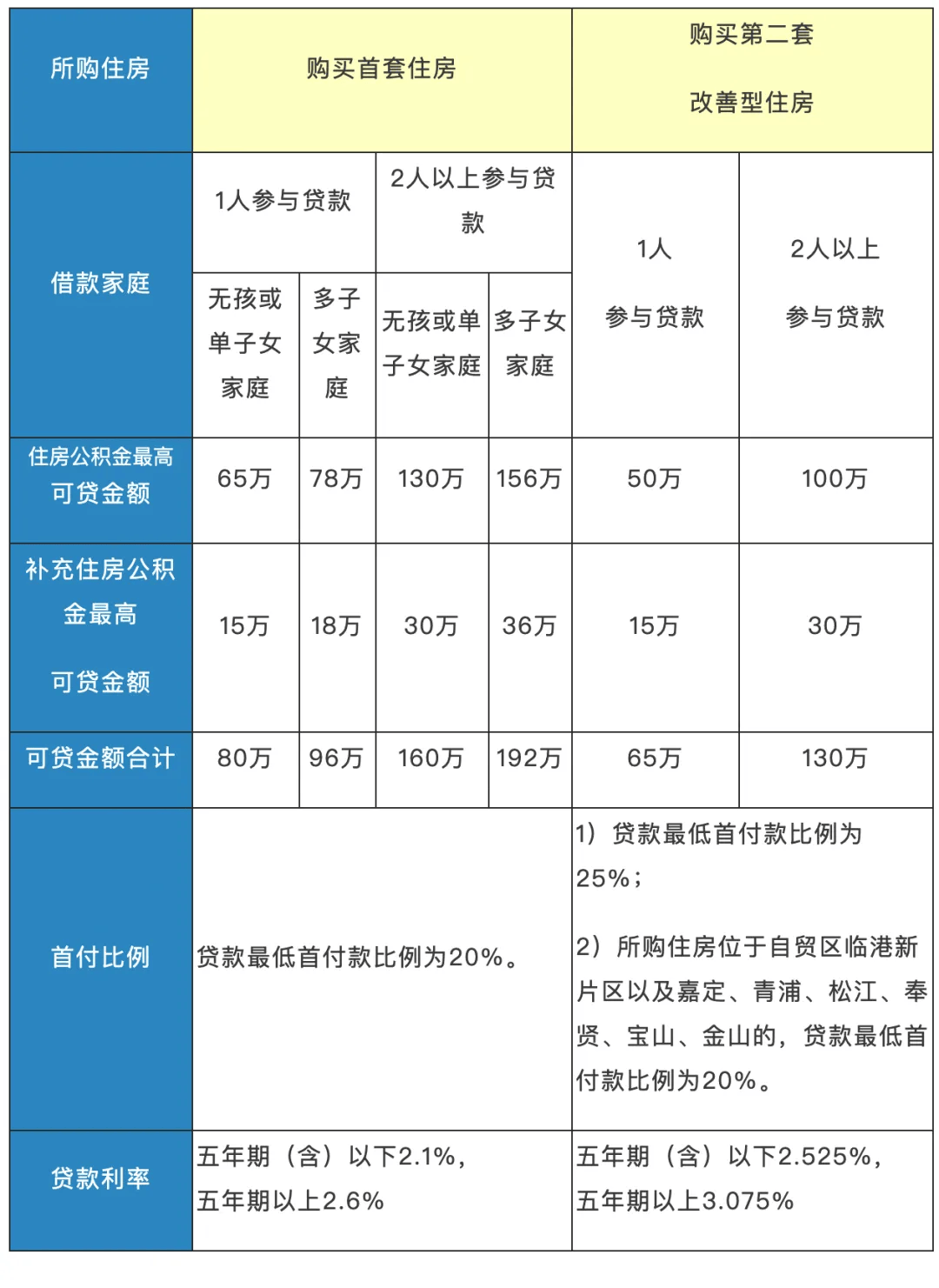

公积金贷款额度的计算是购房者在购房过程中非常关心的问题,尤其是在杭州这样的城市,公积金贷款政策对于购房者的实际可贷金额有着直接影响。本文将围绕“3万公积金可以贷款多少杭州”这一核心问题,详细解析杭州目前的公积金贷款政策及实际可贷额度。

首先,根据杭州市住房公积金管理中心的规定,住房公积金贷款的额度主要由缴存基数、缴存比例、贷款年限以及贷款人信用状况等因素共同决定。其中,公积金贷款的最高额度通常为缴存基数的12倍,但具体金额还需结合个人公积金缴存情况和当地政策进行调整。

以3万公积金为例,如果个人公积金缴存基数为10000元,缴存比例为12%,则其公积金账户余额为12000元。根据杭州市公积金贷款政策,贷款额度一般不超过缴存基数的12倍,因此该账户的公积金余额12000元可申请的贷款额度为14400元。不过,实际可贷金额还会受到贷款年限、贷款人年龄、还款能力及征信状况等因素的影响。

此外,杭州目前的公积金贷款政策对贷款年限有明确规定,一般为最长20年,最短为5年。贷款年限越长,月供金额越低,但贷款总金额也会相应减少。如果借款人年龄较大,贷款年限可能受限,从而影响可贷额度。

在考虑贷款额度时,还需注意贷款人自身的还款能力。银行或公积金中心通常会根据借款人月收入、月负债比例等因素进行评估,以确保借款人能够按时偿还贷款本息。如果借款人收入较低,或者负债比例较高,可能会影响贷款额度的提高。

另外,公积金贷款的审批流程较为复杂,需经过严格的审核,包括征信查询、贷款材料提交等环节。一旦审批通过,借款人需要按照约定的时间和方式偿还贷款本息,逾期将影响信用记录,甚至可能导致贷款被暂停或收回。

在实际操作中,购房者需根据自身情况综合考虑贷款额度。若公积金账户余额为3万,且符合其他条件,理论上可申请的贷款额度约为14400元,但实际额度可能因个人情况和政策变化而有所不同。因此,购房者在申请贷款前,应详细了解当地公积金管理中心的最新政策,并咨询专业机构,以确保贷款金额符合自身需求。

综上所述,3万公积金在杭州的贷款额度取决于多个因素,包括缴存基数、缴存比例、贷款年限、贷款人信用状况等。购房者应充分了解相关政策,合理规划贷款需求,以避免不必要的风险。同时,也应关注政策的变动,确保自身权益不受损害。