近年来,随着国家对住房保障政策的不断完善,江西省的公积金贷款政策也在不断优化,其中关于贷款利息的政策变化尤为引人关注。对于“江西公积金贷款利息多少”这一问题,我们需要从政策背景、利息计算方式、最新动态以及还款测算等方面进行深入解析。

首先,江西省公积金贷款利息政策的调整主要集中在降低贷款成本、优化贷款流程以及提升资金使用效率上。目前,江西省住房公积金贷款的利息率为1.5%,这一利率适用于首套住房贷款,且为固定利率,不随市场利率波动。然而,需要注意的是,该利率是基于2024年最新政策制定的,具体执行可能因地区和公积金中心的实际情况略有差异。

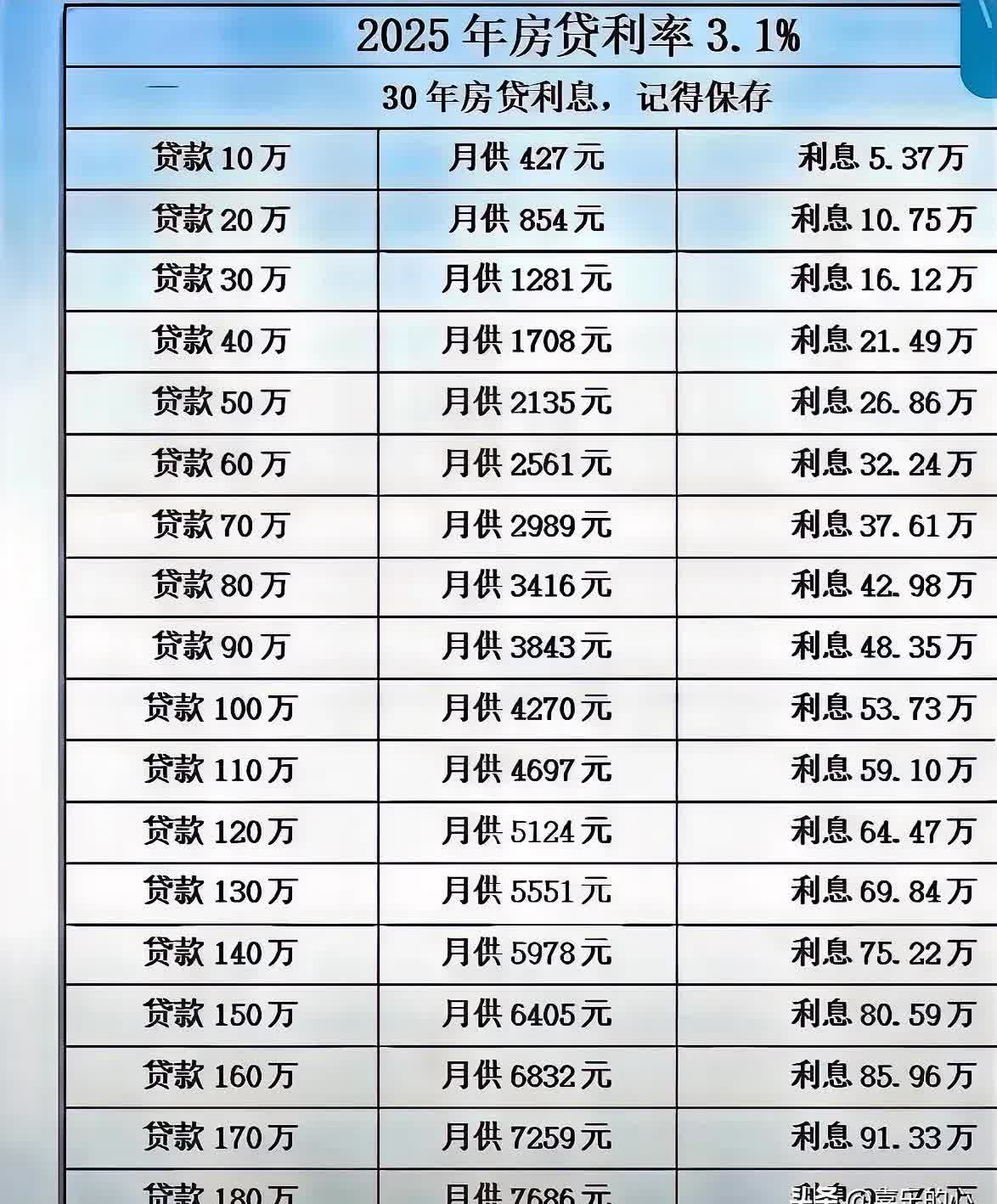

在计算贷款利息时,通常采用等额本息或等额本金两种方式。以等额本息为例,贷款金额为10万元,贷款年限为30年,月供计算公式为:月供 = [P × r(1 + r)^n]/[(1 + r)^n - 1],其中P为贷款本金,r为月利率,n为贷款月数。根据当前利率和贷款年限,月供金额约为4168元,总还款金额约为125万元。而等额本金则在还款过程中利息逐渐减少,适合有较强还款能力的用户。

然而,对于购房者而言,了解贷款利息的计算方式和实际成本是非常重要的。一方面,利息的高低直接影响到贷款总额和还款压力;另一方面,不同贷款方式对资金使用效率也有影响。例如,等额本息虽然月供固定,但总利息较高;而等额本金则在前期还款压力较小,但后期还款金额逐渐增加。因此,购房者应根据自身财务状况和还款能力,选择最适合自己的贷款方式。

此外,江西省近年来在公积金贷款方面也推出了多项便民措施,如简化贷款流程、提高贷款额度、增加贷款年限等。例如,2024年江西省住房公积金管理中心推出了“线上办理”服务,使贷款申请更加便捷;同时,部分城市还推出了“公积金贷款+商业贷款”组合贷款政策,为符合条件的购房者提供更多的选择。

不过,尽管江西省在公积金贷款政策上不断优化,但仍然存在一些问题和挑战。一方面,部分购房者对公积金贷款的政策了解不足,容易产生误解,导致贷款申请受阻;另一方面,贷款门槛的提高也对部分低收入群体造成了压力。因此,政策制定者需要进一步完善信息宣传机制,提高公众对公积金贷款政策的了解和认知。

综上所述,江西省公积金贷款利息政策在不断优化,以降低购房者负担,提升住房保障水平。购房者在选择贷款方式和申请过程中,应充分了解相关政策,结合自身经济情况做出合理决策。同时,政策执行中仍需关注数据的准确性和执行的公平性,以确保政策真正惠及更多人群。