近年来,住房问题一直是居民关注的焦点,而公积金作为住房保障的重要手段,其贷款额度也备受关注。本文旨在围绕“江西公积金最高能贷多少万”这一核心主题,详细解析相关政策、额度标准、申请条件以及相关优缺点,为购房者提供全面的信息参考。

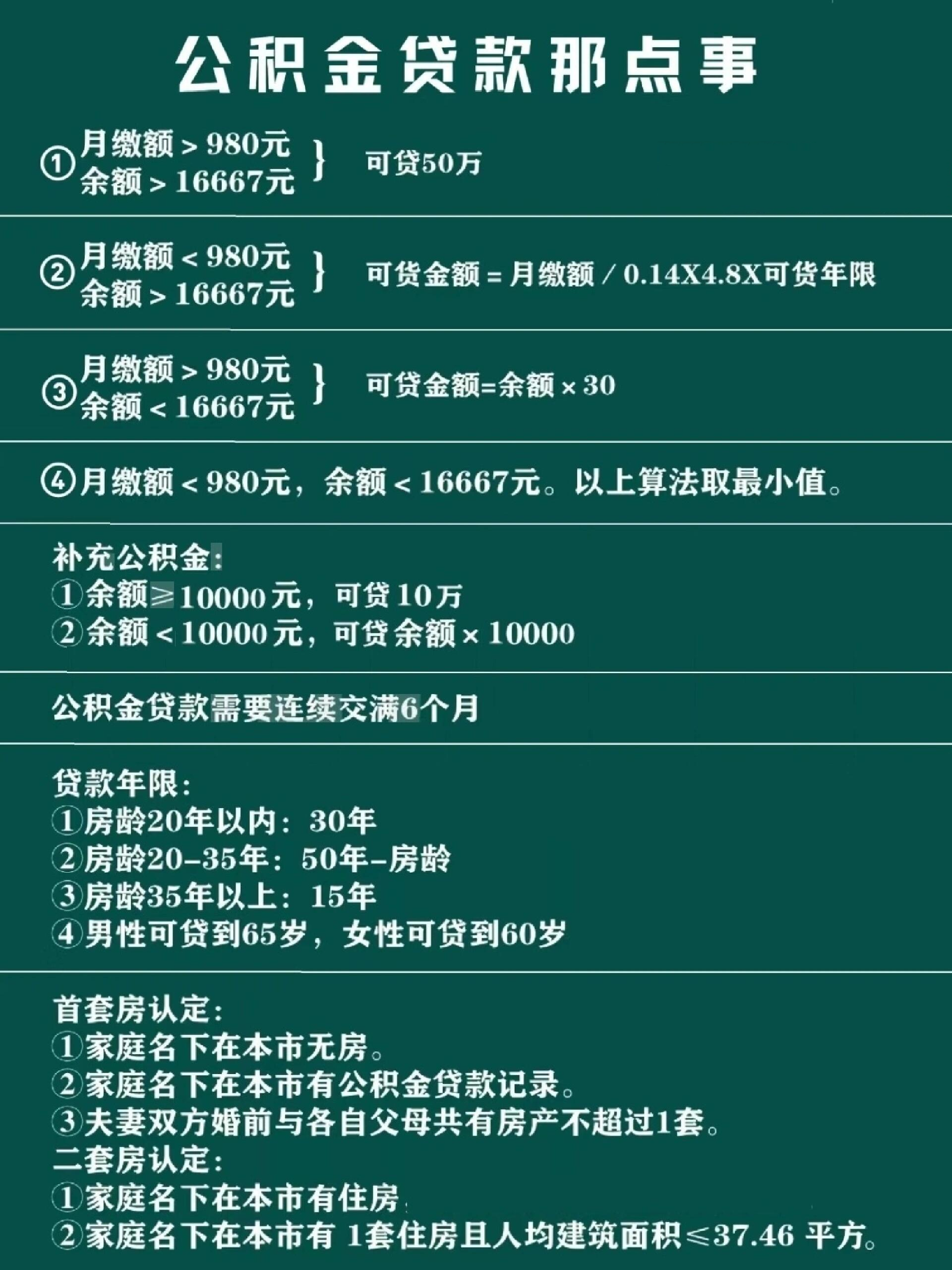

首先,江西公积金贷款的额度主要受政策规定、缴存基数、缴存比例、贷款年限等因素影响。根据最新政策,2025年江西公积金贷款的最高额度为120万元,这一额度适用于一般住房贷款,且需满足一定的缴存条件。贷款年限通常为30年,但具体年限可能因个人信用状况、贷款类型(如商业贷款、组合贷款)而有所不同。

其次,缴存基数是影响贷款额度的重要因素。根据江西住房公积金管理中心的规定,缴存基数通常为职工上年度月平均工资,且不得低于当地最低工资标准。若职工月工资为15000元以上,则缴存比例一般为12%,缴存总额为1800元/月。同时,缴存年限越长,贷款额度也越高,因此长期缴存的职工在贷款时可能享有更高的额度。

此外,贷款的利率也是影响额度的关键因素。江西公积金贷款利率通常为3.1%,这一利率在政策允许范围内,且在实际操作中较为优惠。贷款审批流程相对简便,通常在15-30个工作日内完成,这对急需购房的市民而言具有重要意义。

然而,政策并非一成不变,存在一定变化和调整空间。例如,最新政策可能对缴存基数、贷款年限或利率作出调整,但具体执行时仍需以当地公积金管理中心发布的最新规定为准。不同地区的政策可能存在差异,因此购房者在申请前应咨询当地住房公积金管理中心,以获取最准确的信息。

在贷款申请过程中,也存在一些潜在问题。例如,贷款额度受缴存时间影响较大,若个人缴存时间较短,可能无法享受最高额度。另外,贷款审批需满足一定的征信要求,若存在不良信用记录,可能会影响贷款申请。此外,部分购房者可能对贷款利率的调整感到担忧,需关注政策变动,及时调整购房计划。

综上所述,江西公积金贷款的最高额度为120万元,但具体额度需根据缴存基数、缴存比例、贷款年限及个人信用状况综合判断。购房者在申请时应充分了解相关政策,合理规划购房预算,以确保贷款顺利获批,并在保障自身权益的同时实现住房需求。