江西省住房公积金政策自2015年起逐步完善,旨在提升居民住房保障能力,促进房地产市场健康发展。在政策支持下,个人住房公积金贷款额度的确定依据多种因素,包括缴存年限、缴存基数、账户余额、贷款人信用状况等。

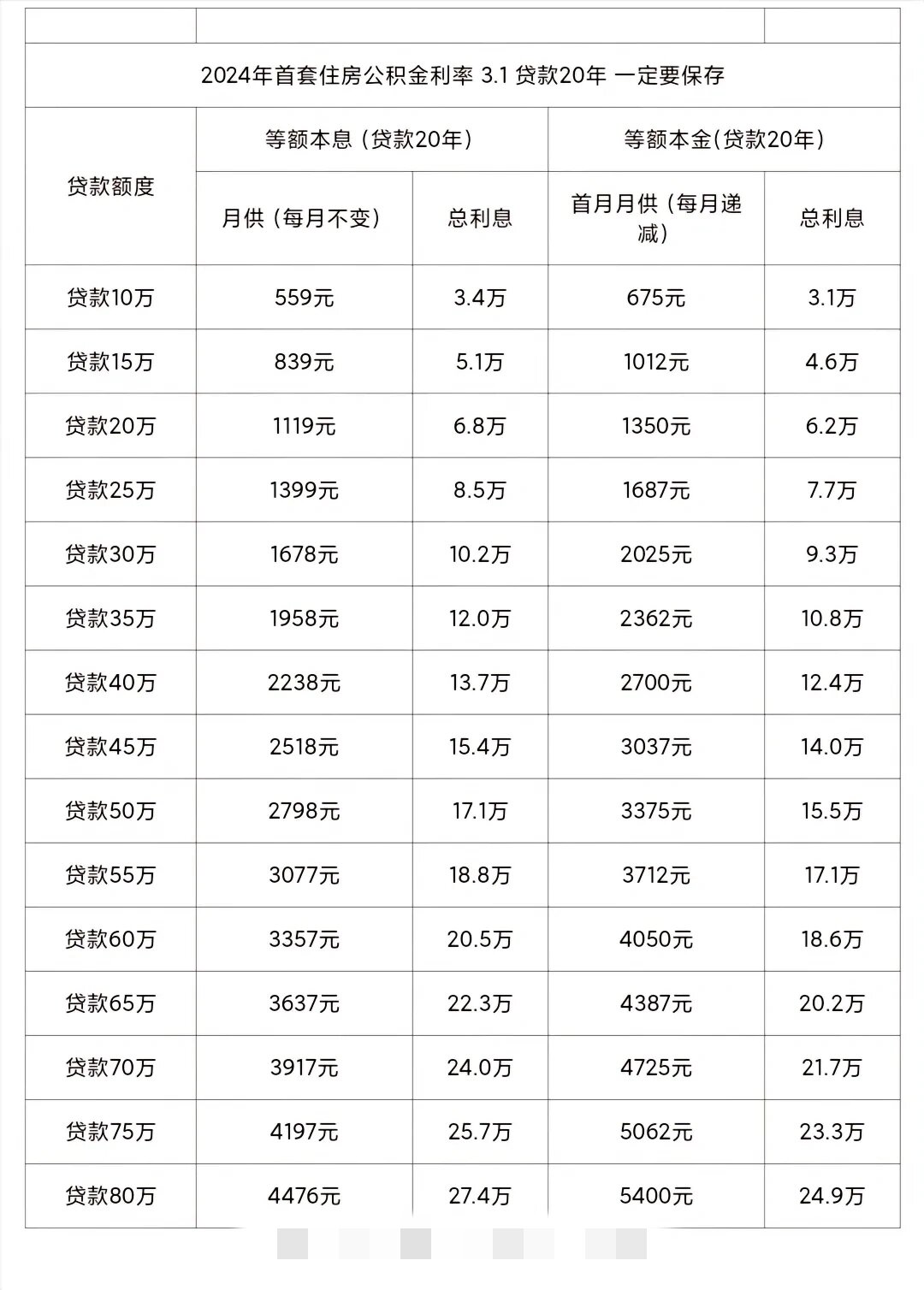

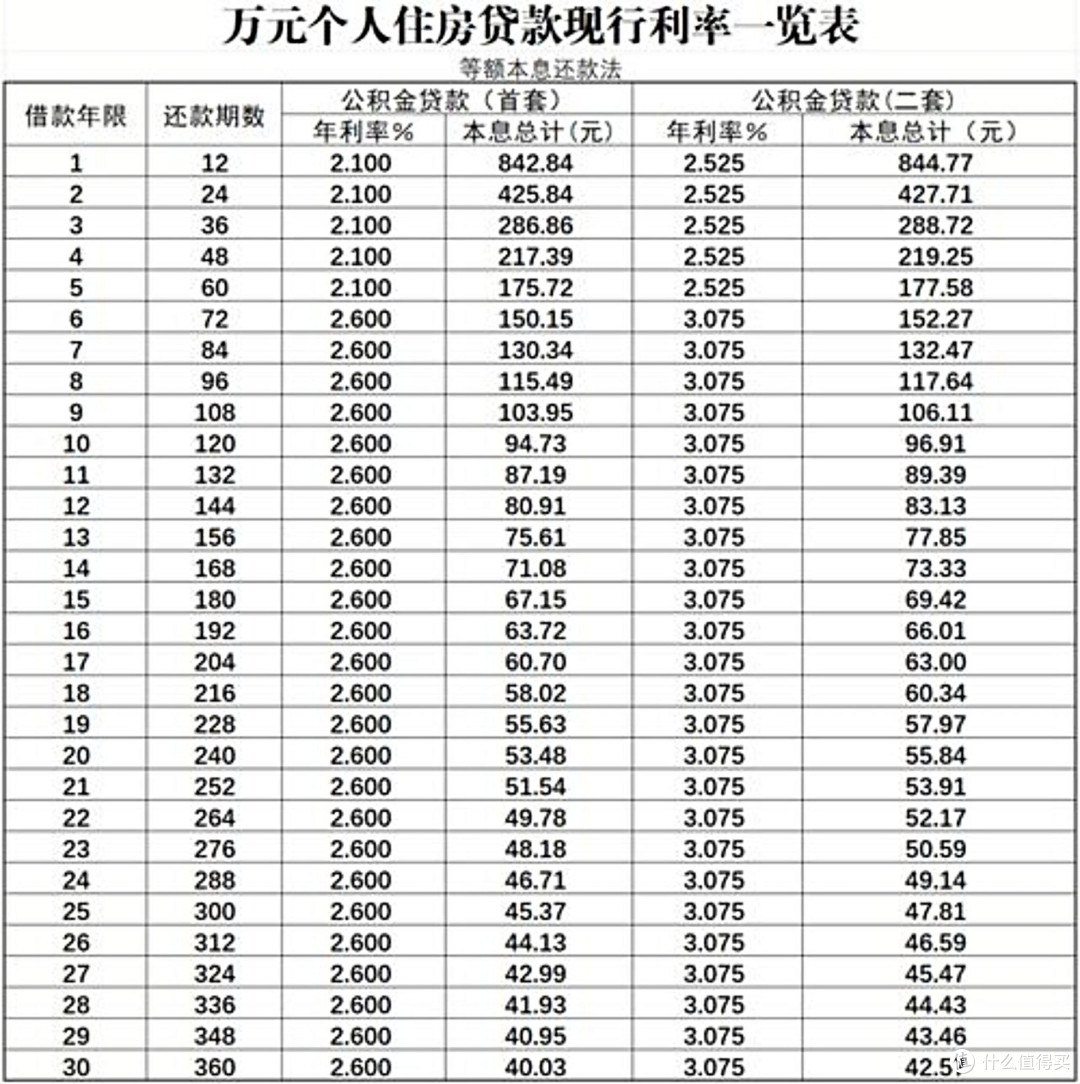

根据江西省住房公积金管理中心发布的最新政策,个人住房公积金贷款额度通常不超过其住房公积金账户余额的一定比例,并且受制于贷款人还款能力及贷款机构的风险控制标准。例如,2024年政策规定,住房公积金贷款额度最高为账户余额的1.2倍,同时,贷款额度上限也受到借款人月还款额和贷款期限的影响。

在实际操作中,贷款额度的计算公式通常为:贷款额度 = 住房公积金账户余额 × 1.2 - 月还款额。这一计算方式确保了贷款风险可控,同时为购房者提供一定的贷款支持。然而,这一政策也存在一定的局限性,例如,对于缴存年限较短或账户余额较低的申请人,贷款额度可能不足,影响其购房能力。

此外,政策还规定了贷款年限的上限,一般为30年,最长不超过35年。这一规定旨在防止贷款人因长期贷款而负担过重,确保其还款能力。但若借款人收入稳定、信用良好,仍然可以申请更高的贷款额度,因此,贷款额度的确定并非一成不变,而是根据个人情况动态调整。

在政策执行过程中,住房公积金管理中心也会根据市场情况和经济环境进行适时调整。例如,2023年曾有政策调整,降低贷款利率,以鼓励更多人申请住房公积金贷款。然而,政策调整往往伴随着风险控制的加强,因此借款人需密切关注相关政策变化,以便更好地规划自身住房需求。

对于购房者而言,了解住房公积金贷款的具体额度和条件至关重要。在申请贷款前,应咨询当地住房公积金管理中心,获取最新的贷款政策和具体实施细则。同时,借款人还需评估自身的还款能力,确保贷款不会对日常生活造成过大的负担。

综上所述,江西省住房公积金贷款额度的确定是多因素综合考量的结果,既体现了政策的灵活性,也反映了住房公积金制度的可持续发展。在享受政策红利的同时,借款人也需保持理性,合理规划住房需求,确保贷款过程顺利进行。