江西省住房公积金贷款利息计算标准及最新政策解析,是近年来备受关注的热点话题。随着国家对住房保障政策的不断优化,江西省的公积金贷款政策也在持续调整,以适应市场变化和居民需求。本文将围绕“江西省公积金贷款利息多少钱”这一核心问题,详细解析相关政策、计算方式、最新调整以及潜在问题。

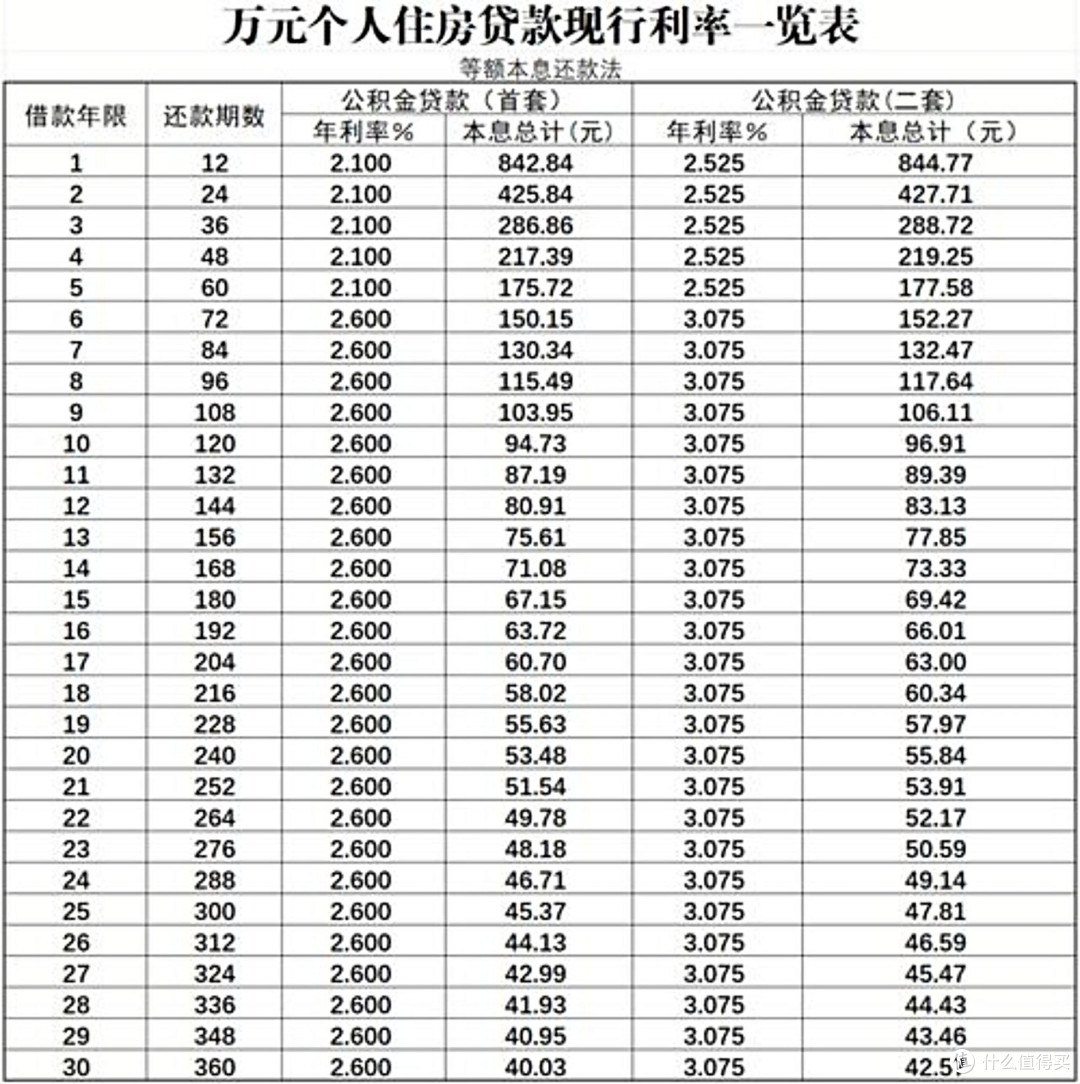

首先,江西省住房公积金贷款的利息计算方式主要依据《住房公积金管理条例》及相关地方政策。根据现行规定,公积金贷款利息按月计息,采用“等额本息”或“等额本金”还款方式。具体利息率因年份和政策调整而有所不同,2023年贷款利率为LPR(贷款市场报价利率)减30BP(基点),具体数值需根据实际贷款合同确定。

例如,2023年LPR为4.05%,则江西省公积金贷款利率为4.05% - 0.30% = 3.75%。这一利率适用于首套住房贷款,且贷款年限为10年或以上。对于二套住房贷款,利率可能上浮,具体执行标准需参考当地住房公积金管理中心的最新公告。

此外,江西省住房公积金贷款的利息计算还受到贷款年限、贷款金额、还款方式、担保方式等因素的影响。例如,贷款年限越长,月供越低,但总的利息支出也会增加。对于贷款金额较大的情况,利息计算也会相应调整。

在政策调整方面,江西省近年来多次对公积金贷款政策进行优化,以提高住房保障能力和便利性。例如,2022年江西省住房公积金管理中心推出“公积金贷款额度提升”政策,允许购房人根据收入情况申请更高的贷款额度,从而减少利息支出。同时,2023年江西省也对贷款利率进行了小幅下调,以缓解购房者的负担。

然而,尽管政策调整带来了一定的利好,但也存在一些潜在问题。一方面,部分购房者可能因贷款利率较高而选择不申请公积金贷款,转而选择商业贷款,从而影响住房保障体系的覆盖面。另一方面,政策执行过程中可能存在执行不一致的情况,导致部分购房者实际享受的利息优惠与政策规定不符。

此外,政策调整也引发了关于贷款门槛和审批流程的讨论。部分购房者反映,贷款申请流程复杂、材料要求严格,增加了购房成本。因此,如何在保障住房保障的同时,简化审批流程、提高服务质量,成为当前政策制定者关注的重点。

综上所述,江西省住房公积金贷款利息的计算标准和政策调整,直接影响购房者的实际支出。尽管政策不断优化,但购房者仍需关注贷款利率、贷款额度、还款方式等关键因素,以做出最优选择。未来,江西省住房公积金管理中心应继续优化政策,提升服务效率,确保政策红利真正惠及更多购房者。