随着城市化进程的加快,住房需求日益增长,房产贷款成为许多人实现购房梦想的重要手段。在大连,公积金贷款是许多购房者关注的重点。本文将围绕“公积金余额3万可贷60万吗?大连房产贷款新机遇解析”这一主题,深入分析相关情况。

首先,大连的公积金贷款政策近年来有所调整,旨在提高购房者的贷款额度。根据最新的政策,公积金贷款额度通常与缴存年限、缴存金额及个人信用状况挂钩。对于公积金余额为3万元的职工,是否能够获得60万的贷款额度,需结合具体政策和贷款条件综合判断。

一般来说,公积金贷款的最高额度通常为当地住房公积金管理中心设定的限额。例如,大连住房公积金管理中心规定,个人住房公积金贷款额度为:缴存年限满5年,月还款额不超过当地月工资的一定比例,且贷款余额不超过当地公积金贷款最高限额。如果公积金余额为3万元,且具备良好的还款能力,贷款额度可能会达到60万,但这一结果并不绝对。

此外,贷款额度还受到房屋总价、首付比例、贷款年限等因素的影响。如果购房者选择的是总价60万的房产,并且首付比例为30%,则贷款金额可为40万,但若采用其他贷款方式,如商业贷款,贷款额度可能更高。因此,公积金贷款与商业贷款在额度上存在差异,需根据具体情况选择。

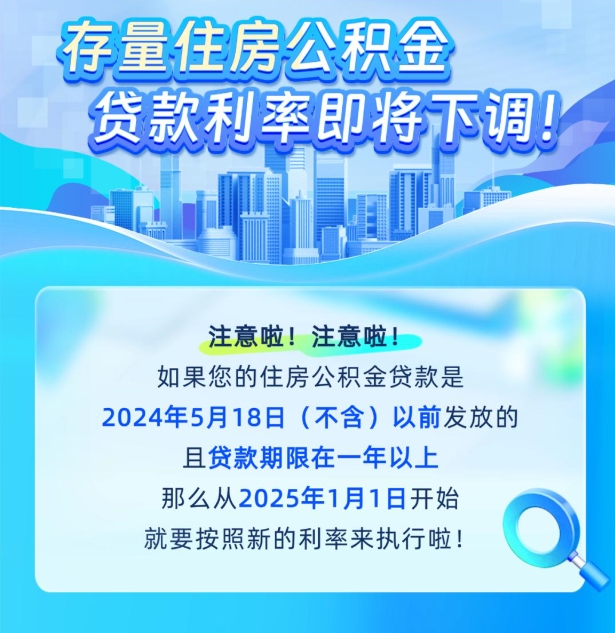

在贷款过程中,购房者还需关注贷款利率、还款方式等细节。目前,大连公积金贷款利率通常为3.1%左右,相比商业贷款利率较低,但具体利率仍需以当地政策为准。贷款年限一般为15-30年,选择合适的贷款期限可以降低月供压力,但也会增加总利息支出。

同时,公积金贷款的申请条件较为严格,包括个人信用记录、收入水平、房产证明等。如果公积金余额为3万元,但个人信用记录不佳或收入不稳定,可能会影响贷款额度和审批结果。此外,贷款申请还需提供相关材料,如身份证、收入证明、房产证明等,确保贷款流程顺利进行。

在分析这一问题时,还需考虑政策的动态调整。随着房地产市场的变化,公积金贷款政策可能会有所调整,因此购房者应关注当地住房公积金管理中心的最新通知。此外,公积金贷款的利率和额度也受国家宏观经济政策的影响,未来可能出现变化。

综上所述,公积金余额3万元是否能够贷到60万,取决于具体政策、个人信用状况、房屋总价及首付比例等多重因素。购房者在申请贷款前,应详细了解相关政策,做好充分的准备,以提高贷款成功率。同时,也要理性看待贷款风险,合理规划购房预算,避免因贷款而陷入经济困境。