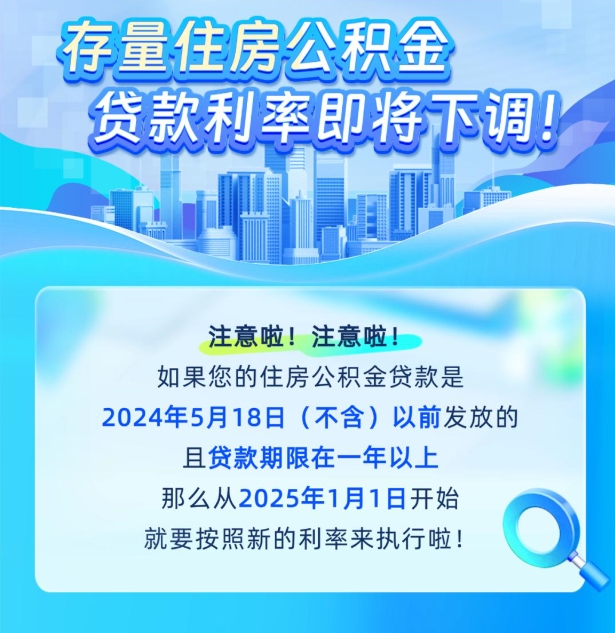

近年来,天津市政府在住房保障和金融支持方面推出了一系列新政,其中关于公积金贷款的政策调整备受关注。特别是对于公积金余额为3万元的购房者,许多人关心的是“3万公积金余额能贷60万吗?”这一问题,本文将围绕这一核心内容,从政策背景、贷款额度计算、适用条件、优缺点等方面进行详细解析。

首先,天津公积金贷款政策近年来持续优化,旨在推动住房消费、促进房地产市场健康发展。根据最新政策,住房公积金贷款额度通常与职工住房公积金账户余额、个人信用状况、还款能力等综合因素有关。对于公积金余额为3万元的职工,贷款额度是否能达到60万元,需结合具体政策规定和申请条件进行判断。

根据天津住房公积金管理中心发布的最新政策,住房公积金贷款的最高额度通常为家庭月收入的一定比例,且不超过当地住房公积金贷款额度上限。此外,贷款年限一般为30年,利率按照中国人民银行公布的基准利率执行。因此,3万元的公积金余额是否足以支持60万元的贷款,主要取决于以下几个因素:

- 贷款利率:当前公积金贷款利率为1年期LPR(贷款市场报价利率),若为5年期LPR,利率约为4.2%。根据贷款公式,贷款金额与利率成反比,因此即使公积金余额为3万元,若利率较低,仍可能获得较高的贷款额度。

- 贷款年限:贷款年限越长,贷款金额越小,但还款压力也越低。若选择30年还贷,贷款金额可控制在合理范围内,但若贷款年限缩短,可能无法达到60万元。

- 还款能力与信用状况:公积金贷款不仅与存款余额有关,还与个人信用记录、贷款申请人的收入、职业稳定性等密切相关。若申请人具备良好的信用记录和稳定收入,贷款额度可能会有所提升。

- 其他贷款渠道:除了公积金贷款,购房者还可以考虑商业银行的住房贷款、商业性个人住房贷款等,这些贷款通常额度更高,且审批流程更为灵活。因此,3万元的公积金余额可能不足以满足60万元的贷款需求,需结合其他融资方式综合考虑。

在政策执行过程中,我们也需关注一些潜在问题和限制。例如,部分购房者可能因公积金账户余额较低,导致贷款额度受限;同时,贷款申请过程中可能需要提供额外材料,如收入证明、房产证明等,这会增加申请难度和时间成本。

此外,贷款额度的计算公式并非一成不变,而是根据各地政策动态调整。因此,购房者在申请贷款前,应主动咨询当地住房公积金管理中心,了解最新的贷款政策和申请条件,以确保自身权益。

综上所述,3万元公积金余额是否能贷60万元,需结合具体政策、贷款利率、还款能力、信用状况等多方面因素综合判断。购房者在申请贷款时,应充分了解相关政策,合理规划资金使用,避免因贷款额度不足而影响购房计划。同时,建议购房者在申请贷款前,咨询专业人士,以获得更准确的贷款额度评估。