江西省住房公积金政策是保障职工住房需求的重要手段之一,其贷款年限的设定直接影响到购房者的实际可贷金额和贷款期限。本文将围绕“江西省住房公积金能贷多少年”这一主题,从政策背景、贷款年限计算方式、适用条件、优缺点等方面进行详细解析。

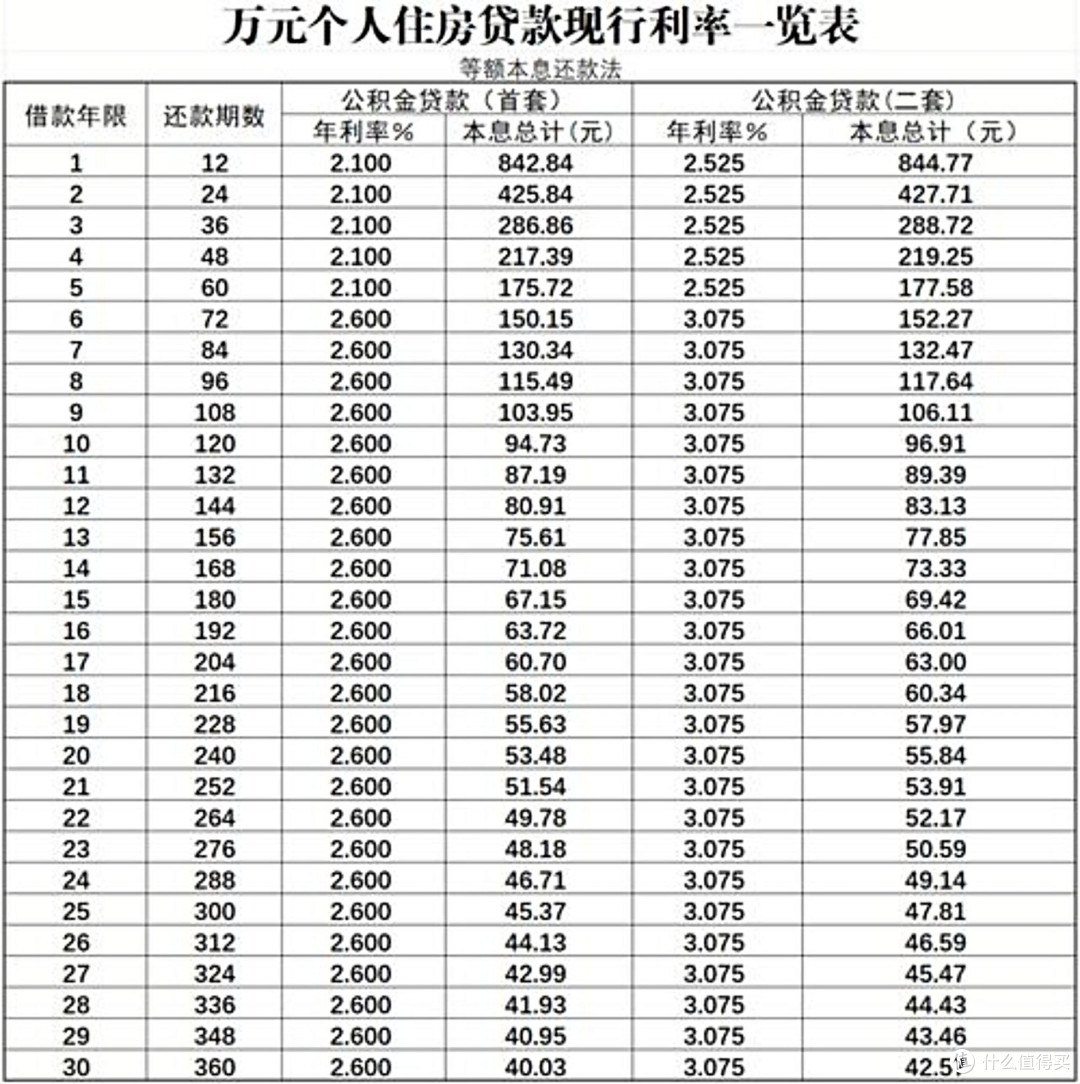

首先,江西省住房公积金贷款的年限主要依据国家及地方相关政策规定,同时结合住房价格、个人收入水平、贷款额度等因素综合考量。根据最新的政策,普通住房公积金贷款的最长年限为30年,而部分特殊情况下,如首次购房、低收入群体等,可能有更灵活的规定。此外,江西省还对贷款年限进行了明确,例如,首付比例为30%的情况下,贷款年限一般不超过20年,而如果首付比例较低,贷款年限可延长至30年。

其次,贷款年限的计算通常基于个人公积金账户的缴存年限和账户余额。公积金贷款的额度与缴存年限呈正相关,缴存时间越长,所能提取的贷款额度越高。一般来说,缴存满6个月即可申请贷款,但实际贷款年限会根据个人公积金账户的余额和贷款申请人的信用状况来决定。例如,若申请人公积金账户余额为50万元,且信用良好,贷款年限可能可达20年;若账户余额较低,则贷款年限可能受限。

在适用条件方面,江西省住房公积金贷款通常要求申请人具有稳定收入、良好信用记录,并且所购住房为自住用途。此外,申请人在申请时需提供购房合同、收入证明、身份证明等相关材料。对于特殊群体,如新就业职工、灵活就业人员等,政策也提供了相应的支持,如延长贷款年限或降低首付比例。

在政策优缺点方面,住房公积金贷款的最大优势在于其利率较低,且贷款流程相对简便,适合大多数购房者。然而,贷款年限的限制也意味着部分购房者可能无法满足贷款要求,尤其是首次购房者或收入较低的群体。此外,公积金贷款的审批流程较为严格,对申请人的信用评估和收入证明有较高要求,可能增加申请难度。

综上所述,江西省住房公积金贷款的年限主要受政策规定、缴存年限和申请人自身条件的影响。购房者在申请贷款前,应详细了解相关政策,合理规划贷款计划,以确保自身利益最大化。同时,政策的灵活性也意味着部分群体可能面临贷款年限受限的问题,因此在实际操作中需综合考量多方面因素。