在房地产市场持续走低、购房压力增大的背景下,公积金贷款已成为许多家庭实现住房梦想的重要途径。尤其在公积金余额为3万元的情况下,许多人会好奇:是否能够贷到60万元?利息又是多少?本文将围绕“3万公积金余额能贷60万吗?利息多少”这一核心问题,深入解析公积金贷款的实际情况。

首先,公积金贷款的额度通常与缴存年限、缴存比例及账户余额密切相关。根据中国人民银行及住房公积金管理中心的规定,公积金贷款的最高额度一般为缴存账户余额的10倍,但实际贷款额度还会受到当地政策、贷款人信用状况、还款能力等因素的影响。

以3万元的公积金余额为例,假设当地政策允许,其贷款额度可达到3万元的10倍,即30万元。然而,实际可贷金额往往低于这一上限,主要受限于贷款人信用评级、贷款年限及还款能力等综合因素。例如,若贷款人信用良好,贷款年限为20年,那么实际可贷金额可能会接近30万元,但具体数额仍需结合银行或公积金中心的审核结果。

其次,公积金贷款的利息率通常低于商业贷款。以2024年为例,公积金贷款利率一般为3.1%(基准利率),而商业贷款利率则可能高达5%以上。因此,从成本角度来看,公积金贷款在利息方面更具优势。然而,利率的高低也与贷款期限及还款方式有关。例如,贷款期限越长,总利息支出越高,因此在选择贷款方案时,需综合考虑还款压力与资金使用效率。

此外,公积金贷款的申请流程相对简便,但需要满足一定的条件。例如,贷款人需连续缴存公积金满6个月,且无违规记录。同时,贷款人需提供身份证明、收入证明、购房合同等材料。若公积金账户余额较低,可能会影响贷款额度,但并不意味着完全无法贷款,而是需要根据实际情况评估。

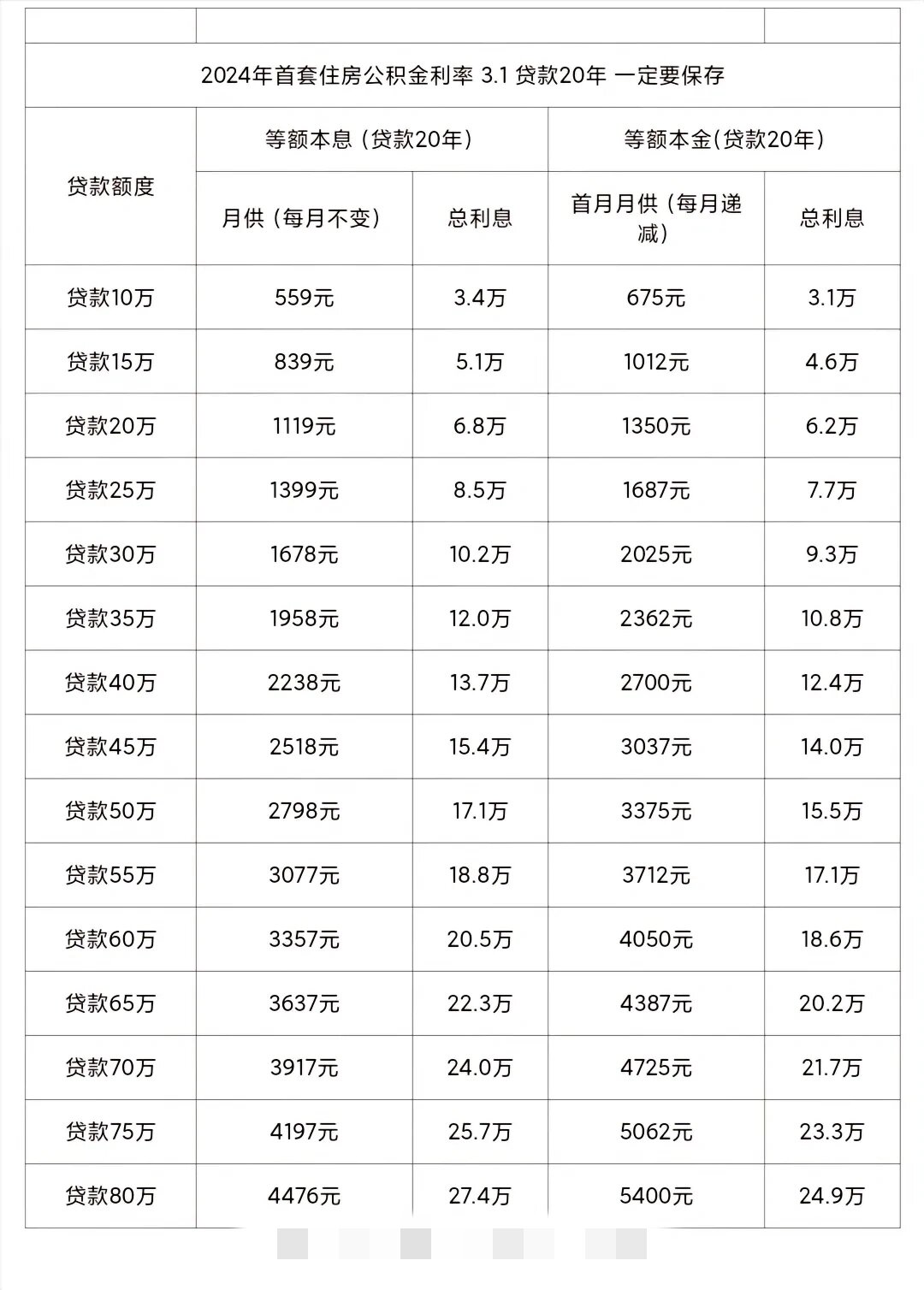

在实践中,如果公积金余额为3万元,贷款额度是否能达到60万元,还需具体分析。如果当地政策允许,且贷款人信用良好,贷款人可能申请到60万元的贷款,但需注意,贷款额度通常不会超过账户余额的10倍,因此3万元的公积金余额最多可贷30万元。若贷款人希望获得60万元的贷款,可能需要通过其他渠道,如商业贷款或信用贷款。

关于利息,若贷款期限为20年,年利率为3.1%,则总利息约为60万元 × 3.1% × 20年 = 37.2万元。然而,实际利息金额还需根据贷款年限、还款方式(等额本息或等额本金)及提前还款政策等因素进行调整。因此,利息的计算并非一成不变,而是灵活多变的。

综上所述,3万元的公积金余额在理论上可以贷到30万元左右,而60万元的贷款额度在实际操作中较为罕见,通常需要更高的公积金余额或更为宽松的贷款条件。在选择贷款方案时,借款人应充分了解自身情况,合理规划还款计划,以实现住房需求的同时,控制整体财务成本。同时,也需关注贷款政策的变动,确保自身利益不受损害。