近年来,随着房地产市场的持续发展,住房需求不断增长,住房贷款政策也愈加受到关注。其中,江西省的公积金贷款政策作为地方政府支持购房的重要手段之一,近年来也经历了多次调整。本文将围绕“江西公积金贷款利率”展开详细解读,分析其最新政策内容、利率变化趋势、适用对象、贷款额度、还款方式以及相关问题与优缺点。

江西公积金贷款政策自2018年起逐步调整,目前最新政策以“降息”为主调,旨在减轻购房者的负担,鼓励更多人购房。根据江西省住房公积金管理中心最新发布的数据,2024年的公积金贷款利率为3.10%(基准利率),适用于首次购房、异地购房、以及满足一定条件的已有住房者。这一利率相比2023年的3.05%有所上升,但整体仍处于较低水平,体现了政府对购房群体的扶持态度。

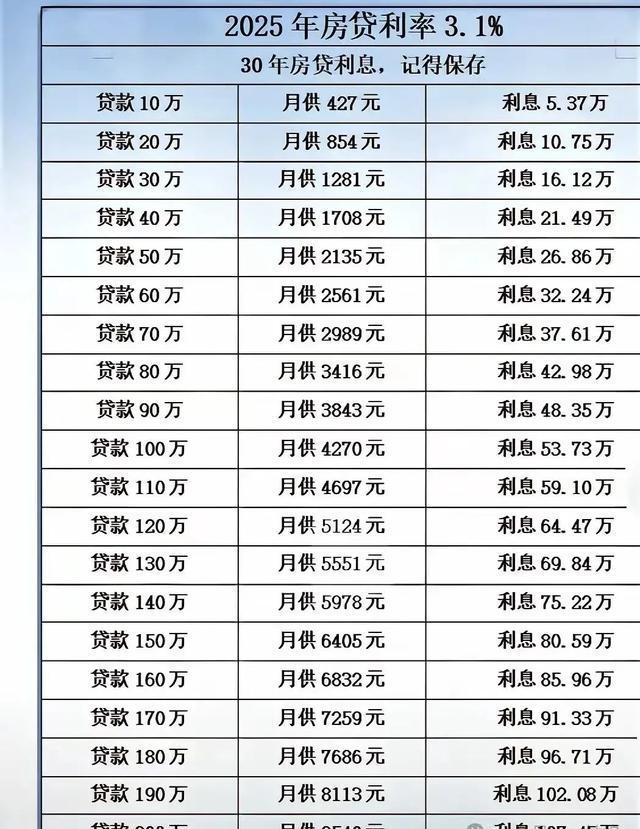

对于首次购房者而言,江西公积金贷款利率的调整降低了购房成本。以100万元贷款为例,每月还款额约1,500元,相比同等贷款条件下的商业贷款,公积金贷款的月供更低,且利息支出更为稳定。然而,对于已有住房的购房者,政策调整可能带来一定的影响。部分购房者可能因贷款额度限制或利率上升而面临资金压力,特别是对收入水平较低的群体而言,贷款门槛可能变得更加严格。

在贷款额度方面,江西公积金贷款的申请条件主要包括连续缴存公积金满6个月、收入稳定、信用良好等。贷款额度通常为家庭月收入的12倍,最高可达200万元。这一额度设定既考虑了购房者的实际支付能力,也兼顾了公积金管理机构的贷款风险控制。但若购房者收入不稳定,可能会影响贷款额度的获取,进而影响购房计划。

此外,公积金贷款的还款方式提供了多种选择,包括等额本息、等额本金以及按年付息等方式。不同还款方式对资金周转的影响有所不同,购房者可以根据自身情况选择最合适的还款方式。然而,部分购房者可能因还款压力大而选择更为灵活的还款方式,但这也可能带来一定的财务风险。

值得注意的是,江西公积金贷款政策在实施过程中也存在一些争议和问题。例如,部分购房者反映贷款审批流程较为复杂,需要提供大量材料,且审批时间较长,影响了购房计划的及时性。此外,公积金贷款的利率虽低,但若购房者选择其他贷款方式(如商业贷款),则可能面临更高的利率,增加了整体购房成本。

综上所述,江西公积金贷款利率的调整是地方政府支持购房的重要举措,有助于降低购房门槛,减轻购房者负担。然而,购房者在选择公积金贷款时,应综合考虑自身收入、信用状况、贷款额度以及还款方式等因素,以免因政策变化而影响购房计划。同时,购房者也应关注政策动态,及时了解最新信息,以做出更加合理的购房决策。