江西省公积金贷款利息计算公式是个人住房公积金贷款管理的重要组成部分,其科学性和准确性直接影响到贷款人对资金的使用和还款计划的制定。本文将详细介绍江西省公积金贷款利息计算的具体公式,并分析其适用范围、计算方法、注意事项及潜在问题。

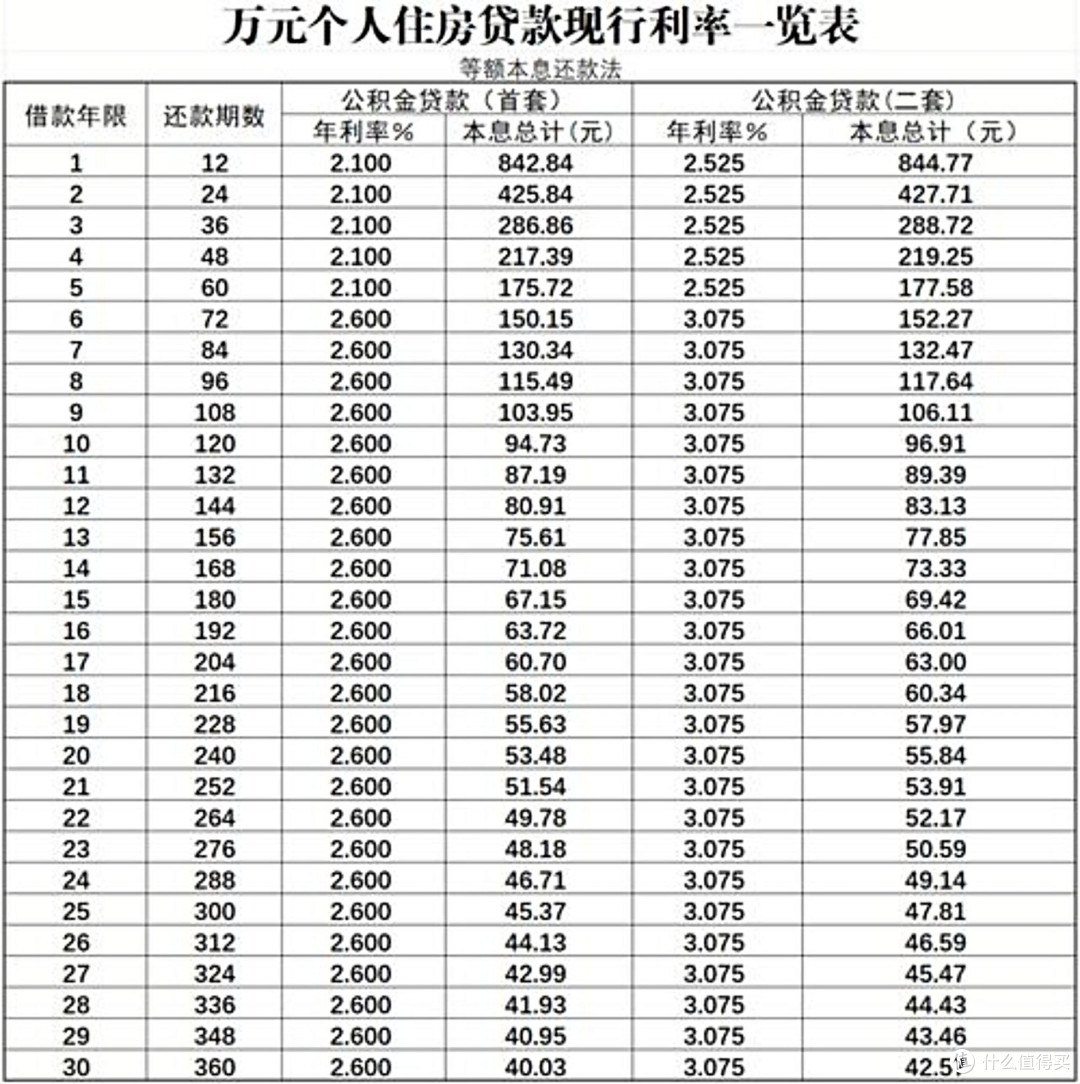

江西省住房公积金贷款利息的计算通常基于贷款合同约定的利率,以及贷款期限、贷款金额、还款方式等因素。根据江西省住房公积金管理中心的最新政策,公积金贷款利息的计算方式主要采用等额本息还款法,即每月偿还的本金和利息比例相同。

具体公式如下:

$$

text{月供金额} = frac{text{贷款金额} times text{月利率} times (1 + text{月利率})^{text{贷款期限}}}{(1 + text{月利率})^{text{贷款期限}} - 1}

$$

其中:

- 贷款金额:申请人申请的住房公积金贷款总额;

- 月利率:按照中国人民银行规定的年利率除以12得到;

- 贷款期限:通常为20年、30年或更长,具体根据贷款政策规定。

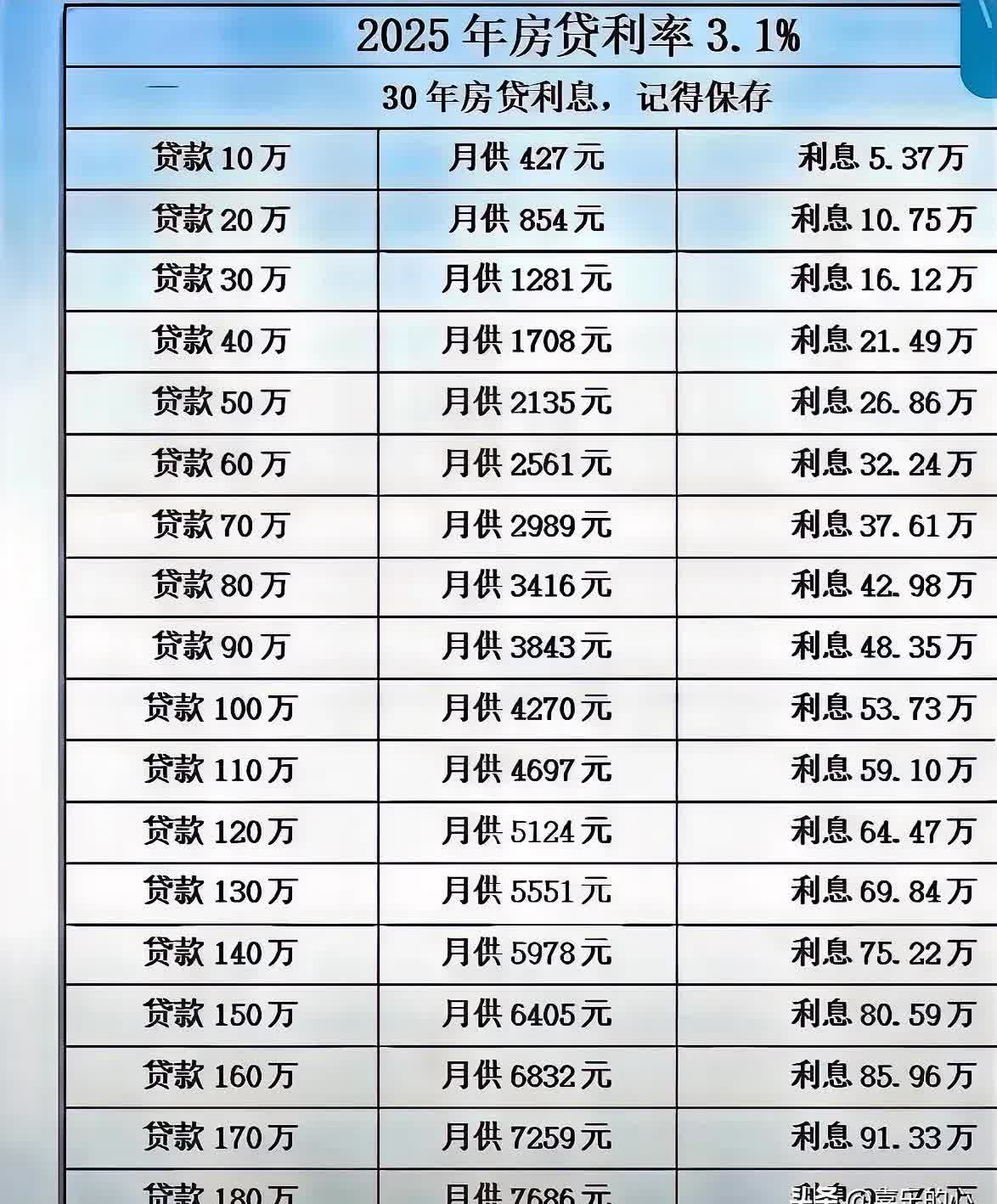

以一个假设的案例为例,若贷款金额为150万元,贷款期限为20年,月利率为0.5%,则计算如下:

$$

text{月供} = frac{1500000 times 0.005 times (1 + 0.005)^{240}}{(1 + 0.005)^{240} - 1}

$$

通过计算,月供约为6055元,总利息为6055 × 240 - 1500000 = 2,413,200元。

这一公式在实际应用中,适用于大多数公积金贷款情况。然而,不同地区可能有不同的利率政策和贷款规定,因此在具体应用时需以江西省住房公积金管理中心最新的政策为准。

在计算过程中,还需注意以下几点:

1. 利率变动:若贷款期间利率调整,需重新计算月供金额,避免因利率变动导致利息过高。

2. 还款方式:是否采用等额本息或等额本金还款,将直接影响总利息支付。

3. 贷款年限:贷款年限越长,月供越低,但总利息越高;反之亦然。

4. 贷款额度:贷款金额越大,总利息越高,需合理评估还款能力。

此外,公积金贷款利息的计算还受到个人信用状况、贷款申请材料完整性、还款记录等因素的影响。因此,在申请公积金贷款时,应尽量提供真实、完整的资料,以确保贷款审批顺利进行。

在实际操作中,部分用户可能会对利息计算公式存在疑问,尤其是对“月利率”和“贷款期限”的理解不够清晰。例如,若用户误将年利率直接代入月利率计算,可能导致结果错误。因此,建议在使用计算公式时,务必按照官方规定的利率标准进行操作。

综上所述,江西省公积金贷款利息计算公式是基于等额本息法,结合贷款金额、利率和期限进行计算的。在实际应用中,需注意政策变化、利率调整及还款方式的影响,以确保贷款利息计算的准确性。掌握这一公式,有助于个人更好地规划住房公积金贷款,合理分配资金,避免不必要的财务风险。