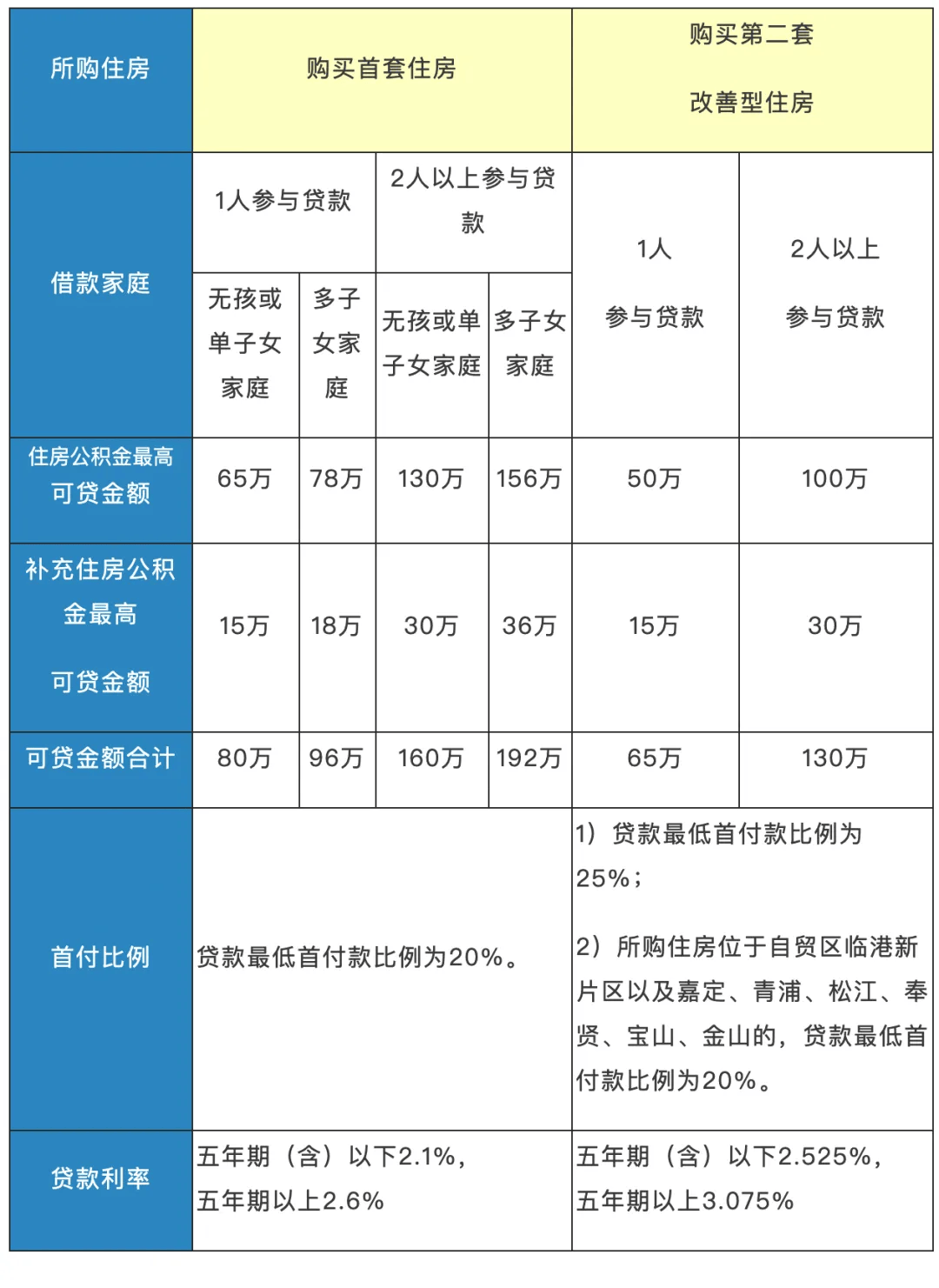

公积金贷款额度的计算与个人公积金余额之间存在密切关系,尤其在“3万元公积金余额能贷多少”的问题上,公众普遍关注其实际可贷金额。本文将围绕这一核心问题,深入解析公积金贷款政策、额度计算公式以及实际应用中的相关情况。

公积金贷款是住房消费的一种重要金融工具,其额度主要取决于个人的公积金缴存基数、缴存比例及账户余额。根据国家住房公积金管理中心的规定,住房公积金贷款的额度通常由以下几个因素综合决定:缴存基数、缴存比例、账户余额、贷款年限以及当地住房公积金政策等。

以“3万元公积金余额”为例,其实际可贷金额受到多种因素的影响。根据现行政策,一般情况下,公积金贷款的额度计算公式为:

可贷金额 = (公积金账户余额 × 贷款年限 × 1.1) - 15000

该公式基于公积金贷款的“首付款比例”和“贷款额度上限”,实际计算中还需考虑贷款年限、利率、担保条件等因素。例如,若贷款年限为30年,3万元余额按此公式计算,可贷金额为:

30,000 × 1.1 - 15,000 = 33,000 - 15,000 = 18,000元

但这一计算仅为理论值,实际可贷金额还需结合当地政策、贷款银行的具体规定以及个人信用状况等因素综合判断。

在实际操作中,3万元公积金余额是否能贷出足够金额,还需考虑以下几个方面:

- 贷款年限:贷款年限越长,贷款额度越低,但可贷金额也相应减少。例如,若贷款年限为20年,可贷金额可能为:

30,000 × 1.1 - 15,000 = 33,000 - 15,000 = 18,000元

但若贷款年限为30年,则实际可贷金额可能低于这个数值。

- 贷款利率:当前公积金贷款利率通常较低,但不同地区的政策可能有差异,利率的高低会影响最终贷款额度。

- 首付款比例:部分银行要求首付款比例不低于20%,这将影响贷款额度。例如,若首付款为20%,贷款金额将减少,从而影响可贷总额。

- 个人信用状况:公积金贷款的审批通常以个人信用记录为依据,信用良好者可能获得更高的贷款额度。

在“3万元公积金余额”这一特定情境下,若个人公积金账户余额为3万元,且符合贷款条件,理论上可贷金额在1.1倍的基础上减去1.5万元,约为1.8万元。但实际可贷金额可能受到贷款年限、利率、首付款比例等多重因素的影响,甚至可能低于此数值。

此外,还需关注公积金贷款的风险控制问题。由于公积金贷款利率较低,但审批门槛较高,若个人信用不良或贷款申请材料不全,可能导致贷款被拒绝。因此,在申请公积金贷款时,需仔细准备材料,确保自身信用良好,以提高贷款成功率。

综上所述,3万元公积金余额在理想条件下可贷约1.8万元,但实际上能否贷到该金额,还需综合考虑贷款年限、利率、首付款比例等因素。对于个人而言,合理规划贷款需求,理解政策规定,是实现住房目标的重要一步。同时,还需关注贷款政策的动态变化,以确保自身利益不受损害。