在江西省,公积金贷款的利息计算是购房者关注的核心问题之一,其准确性直接影响到购房成本的核算与资金使用效率。本文将围绕“江西省公积金贷款利息计算公式”这一主题,深入解析其计算逻辑、适用范围、影响因素及实际应用中的问题与优化建议。

江西省公积金贷款利息的计算公式,基础为:

利息 = loan amount × loan term × monthly interest rate × 12

其中,loan amount为贷款本金,loan term为贷款年限,monthly interest rate为月利率,12为一年的月份数。这一公式适用于公积金贷款,且在政策允许范围内,对贷款期限、利率、还款方式等存在一定限制。

公积金贷款利息计算的适用范围

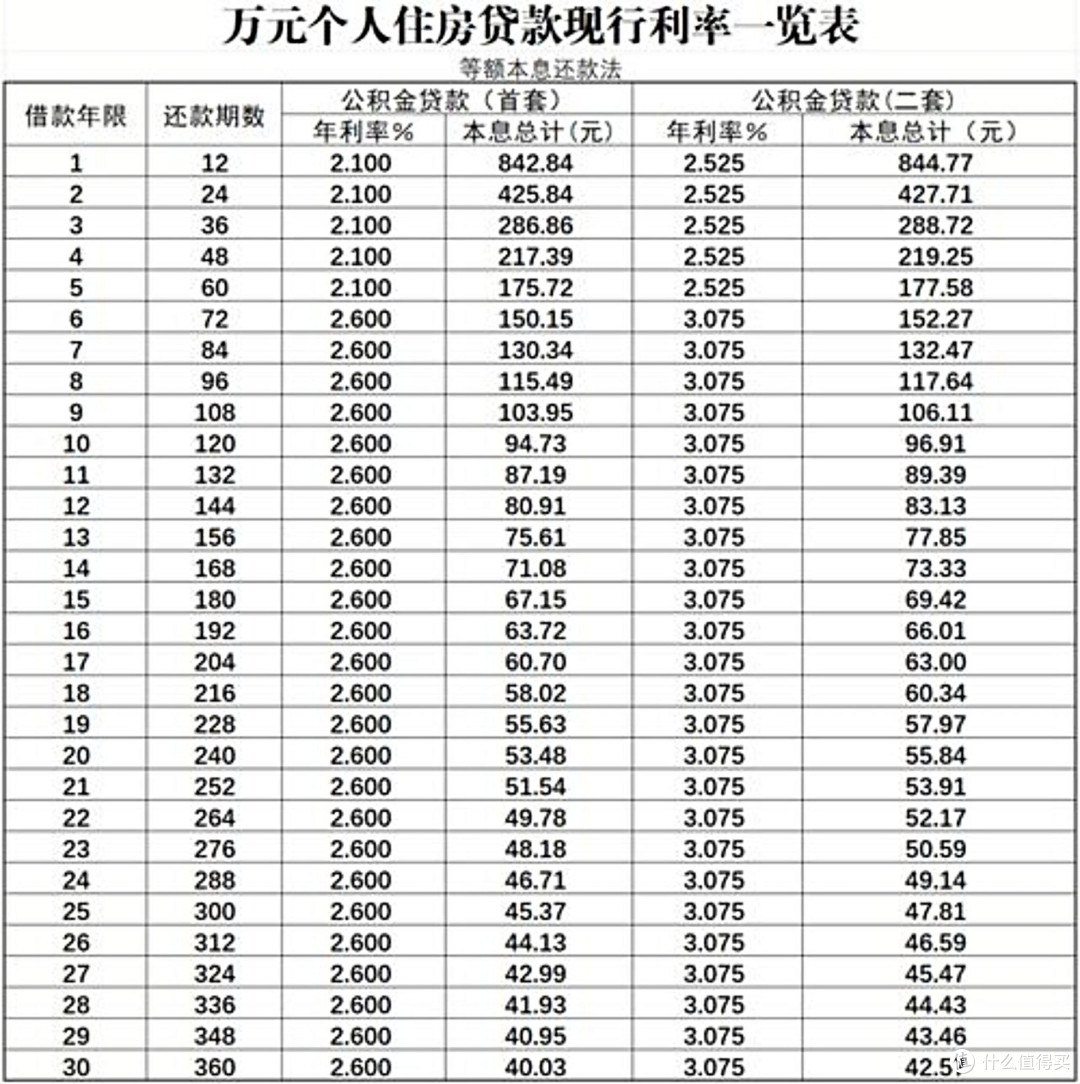

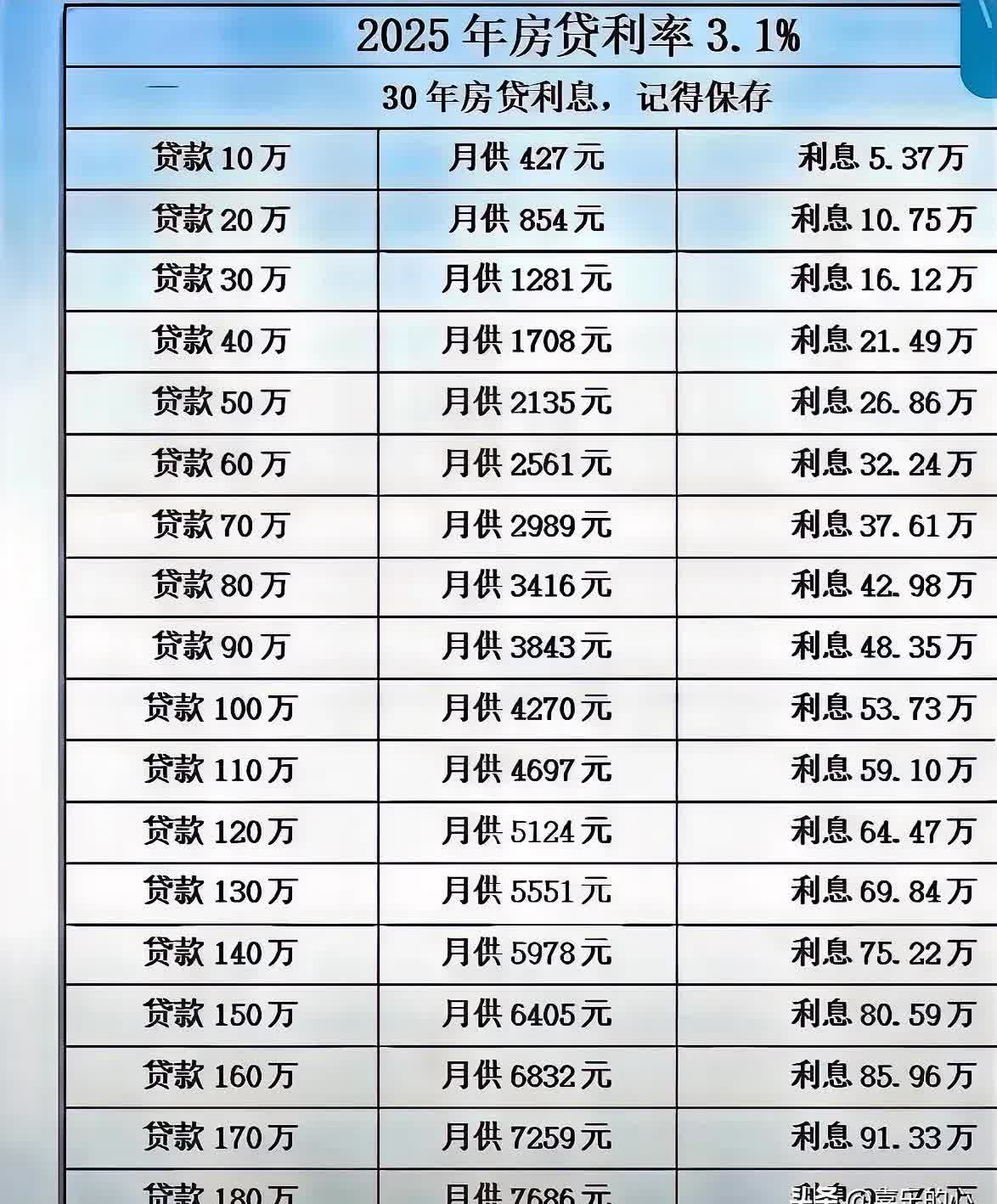

根据江西省住房公积金管理中心的规定,公积金贷款通常适用于购房、购车、建房等用途,贷款期限一般在10至30年之间,利率按照中国人民银行规定的基准利率执行,且在实际操作中,公积金贷款利率会低于商业贷款利率。例如,2024年江西省公积金贷款基准利率为3.1%,贷款年限为20年,月利率约为0.13%。

影响利息计算的关键因素

- 贷款年限:贷款年限越长,月供金额越低,但总利息支出越高。例如,贷款100万元,贷款年限为20年,总利息约为24.3万元,而贷款30年则为55.2万元。

- 利率变动:公积金利率受政策调整影响较大,若政策调整,利息计算公式将随之变化。

- 还款方式:按月等额本息还款与按月等额本金还款,对利息计算影响不同。等额本息还款的利息总额更高,而等额本金则利息较少。

- 贷款比例:公积金贷款与商业贷款的贷款比例不同,影响贷款金额及利息计算。

实际应用中的问题与优缺点

在实际操作中,公积金贷款利息计算可能面临以下问题:

- 政策变动频繁:公积金利率随政策调整变化,可能影响计算结果,增加计算复杂性。

- 贷款信息不透明:部分购房者对公积金贷款的具体利率、期限等信息了解不足,导致计算误差。

- 还款方式多样性:不同贷款机构可能采用不同还款方式,影响利息计算的统一性。

另一方面,公积金贷款利息计算公式简单明了,能够为购房者提供清晰的还款计划,有助于其合理规划资金使用。同时,该公式适用于多数贷款情况,具有较高的可操作性。

优化建议与未来展望

为提高公积金贷款利息计算的准确性与透明度,建议:

- 建立统一的公积金贷款利率数据库,定期更新利率信息。

- 推广标准化的贷款计算工具,方便购房者自主计算利息。

- 加强对公积金贷款政策的宣传,提升购房者对贷款规则的理解。

综上所述,江西省公积金贷款利息计算公式在政策与实践中发挥着重要作用,其精准性与透明度直接影响购房者的决策与财务规划。未来,随着政策的不断优化和信息化水平的提升,公积金贷款利息计算将更加科学、高效,为购房者提供更优质的服务。