江西省公积金贷款政策近年来持续优化,旨在促进住房消费,支持居民实现安居梦想。对于“江西省公积金贷款能贷多少”这一问题,需从贷款额度、申请条件、利率、使用范围等多个维度进行详细解析。

首先,江西省公积金贷款的额度主要受缴存年限、月缴存金额、家庭人口等因素影响。根据2024年最新政策,职工在江西省缴纳公积金的,最高可申请贷款额度为120万元。这一额度适用于首套住房,且需满足购房人与开发商签订的商品房买卖合同,或与公积金中心签订的借款合同。如缴存基数较高、缴存年限较长,贷款额度可能进一步提升。

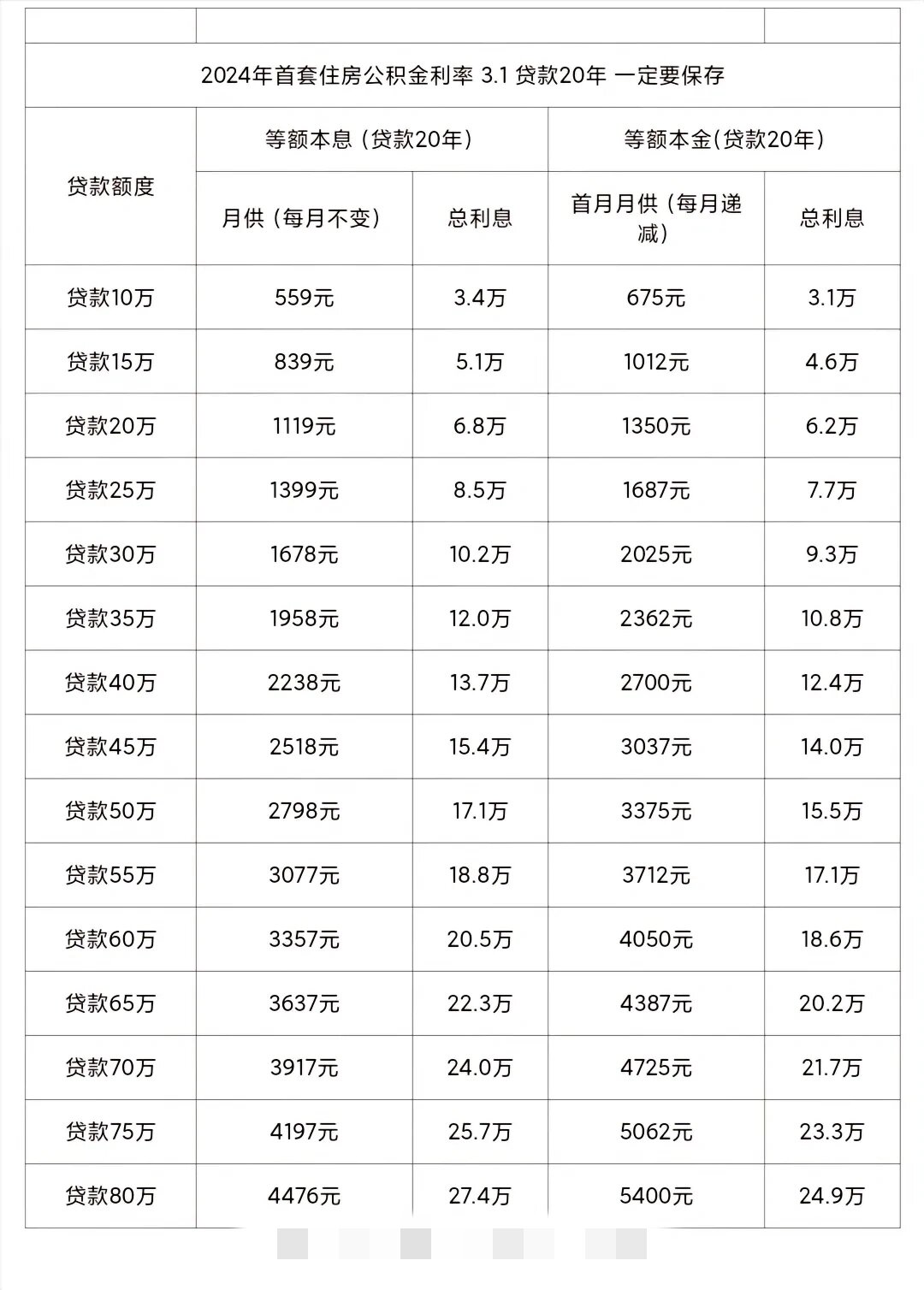

其次,贷款利率方面,江西省公积金贷款利率为3.1%,相比商业银行贷款利率较低,具有一定的优势。但需注意,贷款期限一般为20至30年,具体年限由公积金中心根据个人情况核定。此外,贷款额度与还款能力挂钩,若申请人月收入不足,可能影响贷款审批。

在申请条件上,江西省公积金贷款要求申请人在江西省缴纳公积金满6个月,且有稳定收入。夫妻共同还款者需提供结婚证明、收入证明等材料。对于首次购房,需提供购房合同、发票等文件,以确保贷款用途合法合规。

从使用范围来看,江西省公积金贷款可用于购买自住住房,包括商品住宅、经济适用房、限价房等。对于租赁住房,目前尚无明确政策支持,但部分城市试点允许用于租赁房产,建议申请人关注当地政策动态。

然而,政策执行过程中仍存在一定问题。例如,部分职工因缴存基数低、缴存年限短,难以达到贷款额度标准,导致贷款资格受限。此外,贷款审批流程较为繁琐,部分申请人反映审批周期较长,影响购房计划。

在优缺点对比上,公积金贷款利率低、还款压力小,是其主要优势。但需注意,贷款额度受缴存条件限制,且需满足严格的申请要求。若申请人收入不稳定或公积金缴存不足,可能面临贷款额度受限的问题。

综上所述,江西省公积金贷款的额度受多种因素影响,申请人需根据自身情况合理评估。对于有购房需求的居民,建议提前咨询当地公积金管理中心,了解最新政策动态,以确保贷款申请顺利进行。