住房公积金作为我国职工工资收入的重要组成部分,其贷款政策在近年来得到了不断优化和规范。随着国家对住房保障体系的持续完善,越来越多的职工开始关注如何利用住房公积金进行贷款,以解决购房、装修等实际需求。然而,对于“住房公积金有3万能贷款多少”这一问题,需要从多个维度进行深入分析,包括贷款额度、申请条件、利率水平、适用人群等。

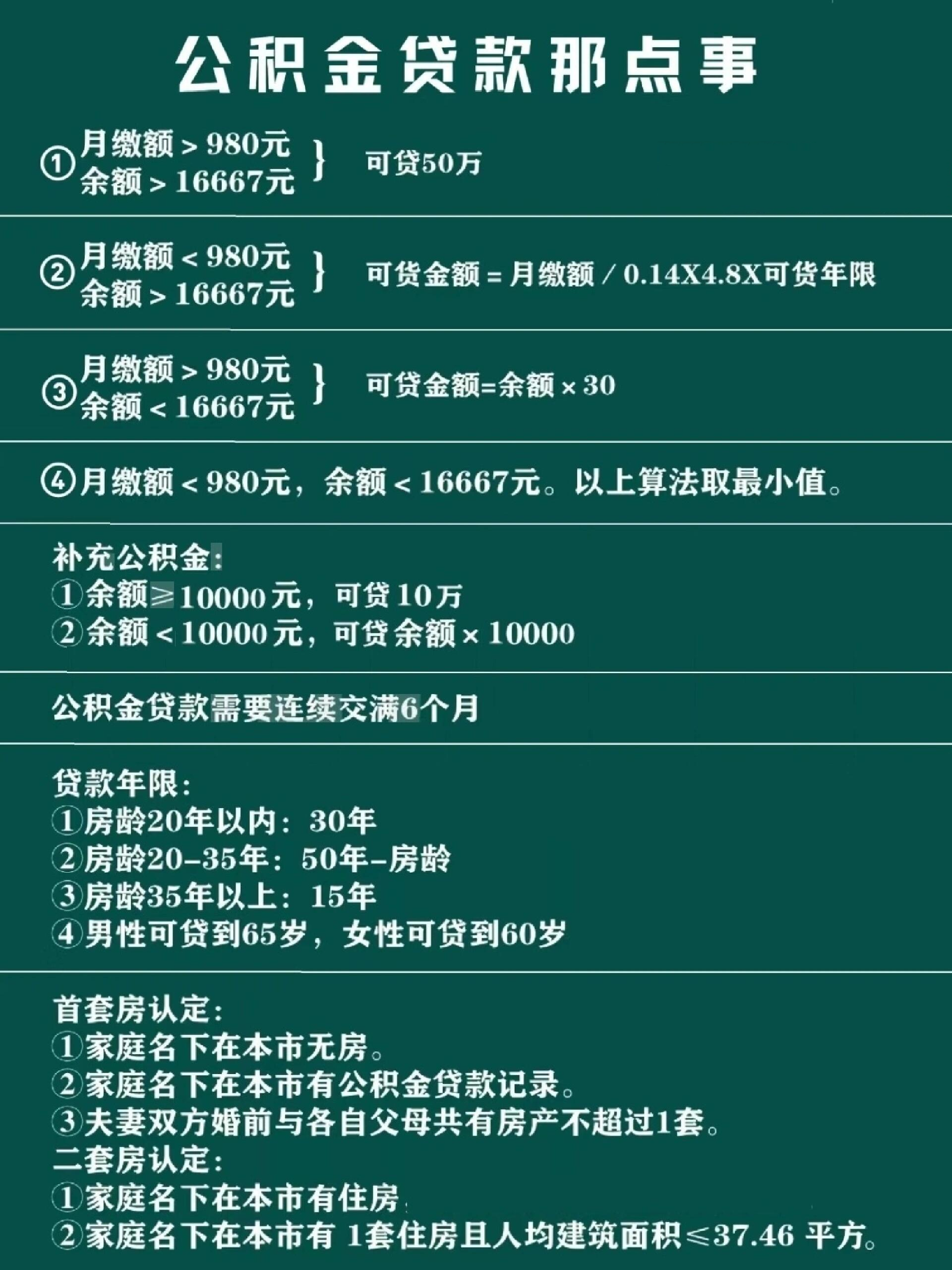

首先,住房公积金贷款额度的计算通常基于职工的缴存基数、缴存比例、贷款期限及还款能力等因素。一般来说,公积金贷款额度上限为职工月缴存额的一定倍数,具体数值因地区政策有所差异。例如,多数城市的公积金贷款额度上限为100万元以内,但具体金额还需结合个人缴存情况和当地住房公积金管理中心的规定来确定。此外,贷款额度还可能受到家庭成员数量、收入水平、信用记录等因素的影响,因此在申请时需提供详实的财务资料。

其次,申请公积金贷款的条件通常包括:连续缴纳公积金满一定时间(一般为6个月以上),具备稳定的收入来源,无不良信用记录,以及提供相关证明材料如身份证、收入证明、房产证等。部分地区还可能要求提供购房合同或预售合同,以确保贷款用途的合法性。对于首次购房者,可能享受一定的优惠政策,如降低首付比例或提供利率优惠。

在实际操作中,公积金贷款的利率通常低于商业银行的房贷利率,但具体利率仍需根据当地政策执行。例如,2024年部分城市公积金贷款利率为2.5%左右,但不同地区可能有所差异,因此在申请前应咨询当地住房公积金管理中心,以获取最新的利率信息。

对于“住房公积金有3万能贷款多少”这一问题,需要明确的是,3万元仅是申请人月缴存额的一部分,而非贷款额度的上限。例如,如果职工月缴存额为1万元,那么其公积金贷款额度可能在3万至5万之间,具体取决于个人缴存比例和贷款年限。此外,贷款额度还可能受到还款能力的影响,即银行或公积金中心会根据申请人月收入和负债情况综合评估,确保还款能力的可持续性。

在申请过程中,还存在一些潜在的问题和优缺点。例如,公积金贷款的审批流程相对简便,所需材料较少,且利率较低,适合急需用款的购房者。然而,贷款额度受限于缴存基数和缴存比例,部分职工可能因缴存基数较低或缴存比例偏低而无法获得足够的贷款支持。此外,贷款审批时间相对较长,可能影响购房计划的安排。

综上所述,住房公积金贷款额度受多种因素影响,3万元仅为可能的贷款金额范围,并非唯一标准。申请人应结合自身情况,详细了解当地政策,合理规划贷款需求,以实现购房或住房改善的目标。同时,还需关注政策动态,及时了解最新的贷款政策变化,以确保自身权益不受损害。