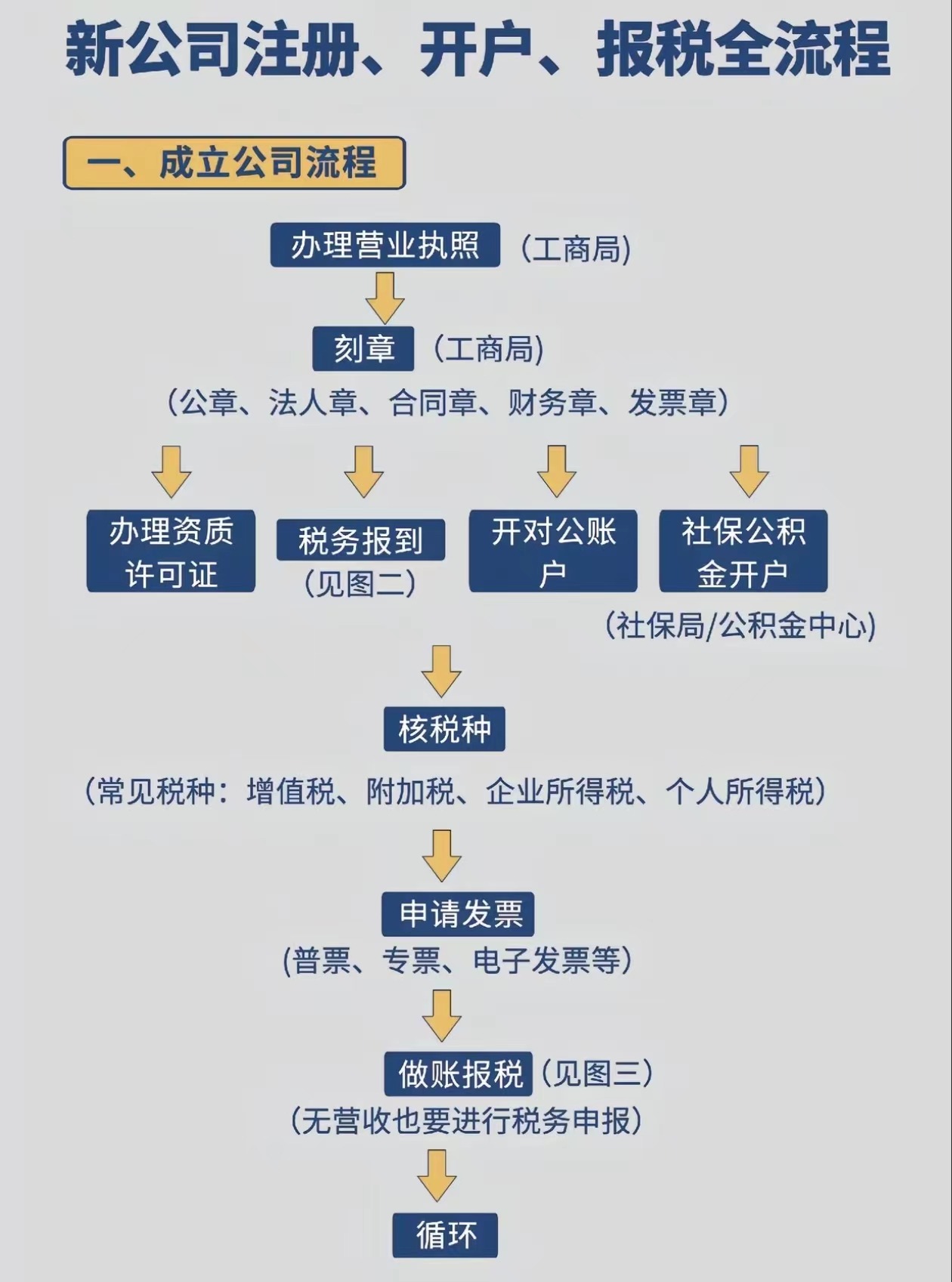

在对外贸易实践中,成交方式是国际贸易合同的核心条款之一,它不仅明确了买卖双方的责任、费用和风险划分,更直接关系到出口企业能否顺利办理以及能获得多少出口退税额。因此,准确理解和选择适用于出口退税的成交方式,对企业税务筹划和风险控制至关重要。

适用于出口退税的主要成交方式

根据国际商会《国际贸易术语解释通则》(INCOTERMS)的界定,并非所有成交方式都符合我国出口退税的“货物离境并收汇”的核心原则。目前,我国出口退税政策主要适用于货物实际离境出口的成交方式,其中最常见和主要的包括以下几种:

FOB(船上交货)

FOB是出口退税中最常见、最标准的成交方式之一。在此条款下,卖方在指定装运港将货物装上买方指定的船只,即完成交货。货物越过船舷后的风险、运费及保险费均由买方承担。由于货物清关离境的责任和费用在卖方,且风险转移点明确在出口国港口,相关单证(如提单)能清晰证明货物已出口,因此非常便于税务机关审核,办理出口退税流程清晰。

CFR(成本加运费)

CFR方式下,卖方需支付将货物运至指定目的港的运费,但货物在装运港装上船后的风险即转移给买方。与FOB类似,卖方负责出口清关,货物离境事实明确。虽然运费由卖方支付,但这属于经营成本,不影响货物本身的离境事实和出口销售额的认定,因此同样完全适用于出口退税。

CIF(成本、保险费加运费)

CIF与CFR类似,卖方需承担货物运至目的港的运费和保险费。它同样满足了卖方负责出口清关、货物在装运港完成离境交付的关键条件。出口退税的计税依据是货物的离岸价(FOB价),因此在CIF条件下,企业申报退税时需从总价中扣除运保费,按FOB金额计算退税额。相关运保费凭证需妥善留存以备税务核查。

EXW(工厂交货)

EXW是卖方责任最小的术语。卖方在其所在地(工厂或仓库)将货物交给买方即完成交货,通常不负责装货、清关或安排运输。理论上,以此方式成交的货物若最终被买方组织运输出口,只要卖方能取得符合规定的出口报关单、收汇凭证等单证,证明货物确实已报关离境,也可以申请出口退税。但在实践中,由于卖方难以直接控制出口流程和取得相关单证,退税风险较高,操作上较为复杂,需格外注意单证的完整性与合规性。

不适用或风险较高的成交方式

需要注意的是,一些主要适用于国内贸易或货物未实际离境的成交方式,通常不能办理出口退税。例如:

- DAP(目的地交货)、DPU(目的地卸货后交货)或DDP(完税后交货):这些术语下,卖方需承担货物运至目的地的一切风险和费用,风险转移点在他国境内。虽然货物最终会离境,但整个运输过程可能涉及复杂的国际联运,且风险转移时点晚,在单证管理和税务认定上可能存在争议,需谨慎使用并提前与税务部门沟通。

- 所有在出口国境内即完成交货、货物未实际报关离境的方式,如单纯的内贸交易方式,均无法享受出口退税政策。

总而言之,FOB、CFR、CIF是出口退税中最主流、最安全的成交方式。企业在签订合同时,应根据自身对物流、风险的控制能力以及财税管理能力进行审慎选择,并确保所有出口单证真实、完整、一致,这是顺利获得出口退税的基石。

广州市潮道财税咨询有限公司专注于出口退税代办业务,作为一家专业且可靠的财税服务机构,致力于为企业提供全链条的税务服务,包括出口退税申报、税务合规、工商注册等。出口退税(联系电话):177-6984-5929