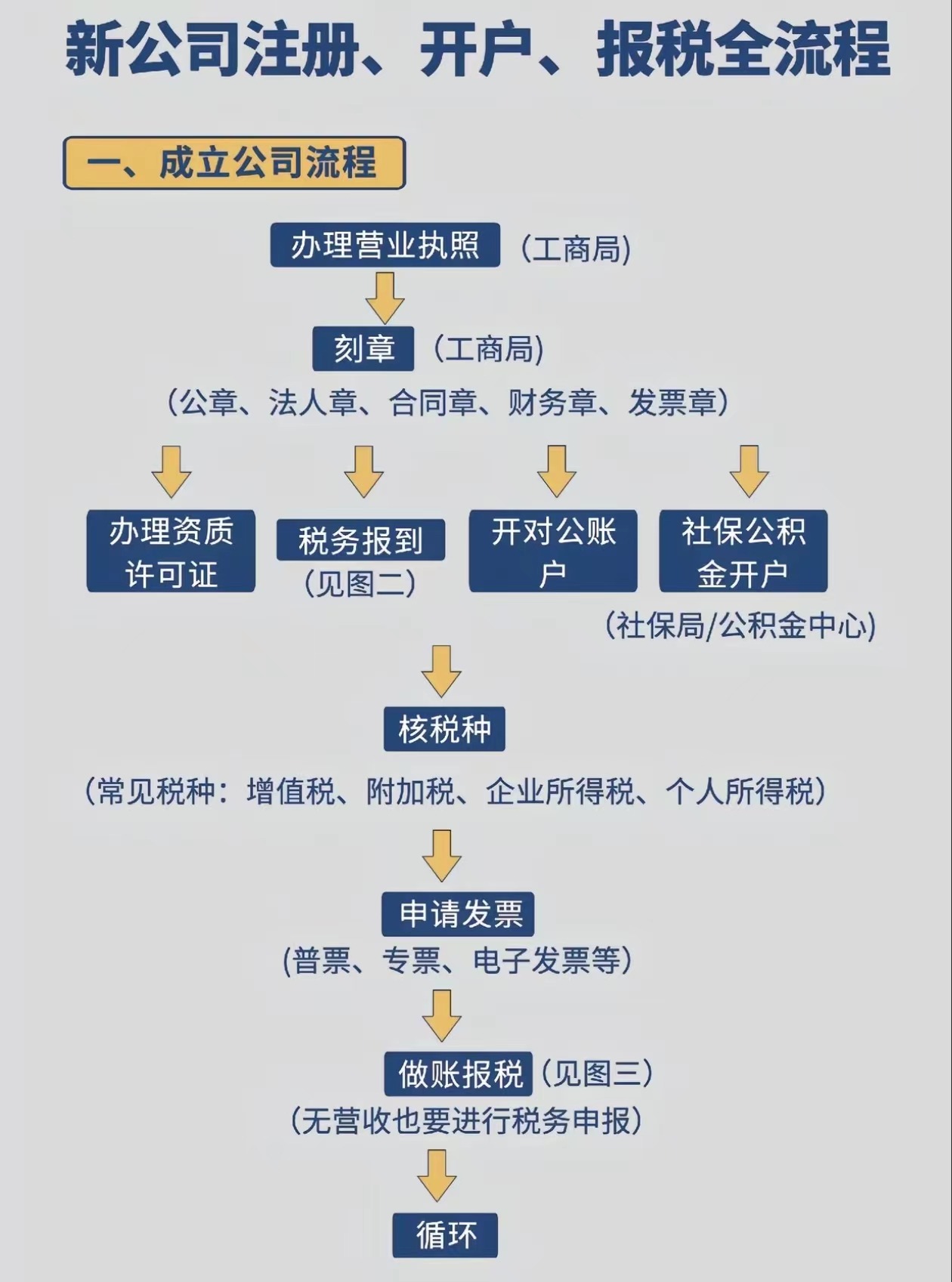

九江出口企业完成预申报后,转向正式申报是获取退税款的关键步骤。这个环节单据繁杂,规则细致,企业操作不慎便会引发问题,导致退税延迟甚至失败。清晰的流程认知与严谨的准备工作至关重要。

正式申报的核心流程与材料

企业在货物报关出口并收汇后,需在规定申报期内,通过电子税务局向主管税务机关提交正式申报。核心步骤是完成出口退(免)税明细数据的正式申报,并按要求报送相关纸质或电子资料。

必备的申报材料清单

- 《出口退(免)税申报表》及对应的电子数据。

- 出口货物报关单(海关已传递电子数据可免于提交)。

- 增值税专用发票抵扣联或海关进口增值税专用缴款书。

- 出口收汇凭证,符合视同收汇条件的需提供相关证明材料。

- 委托出口的货物需提供《代理出口货物证明》。

- 税务机关要求报送的其他资料。

常见问题与规避策略

申报过程中的错误往往集中于单证、数据和时效三个方面。

单证信息不一致问题

报关单、增值税发票、收汇凭证上的信息必须保持一致。企业名称、纳税人识别号、商品名称、数量、金额等项目若存在差异,申报将被退回。企业应在取得单证时立即进行交叉比对,确保所有关键字段匹配,特别是使用商品代码与名称。

发票勾选与认证错误

用于退税的增值税专用发票必须先进行“退税勾选”认证,误操作为“抵扣勾选”将导致发票信息无法用于退税申报。企业财务人员需在综合服务平台准确操作。已做抵扣勾选的发票,需先进行进项税额转出,再申请开具《出口货物转内销证明》,流程繁琐且影响时效。

超期申报风险

出口退(免)税有明确的申报期限。企业应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,收齐凭证并完成正式申报。逾期未申报将视同内销征税。企业应建立出口台账,密切跟踪报关、收汇、收票进度,避免因内部流程拖延导致超期。

备案单证管理缺失

出口合同、货运单据、装货单等备案单证需按规定留存备查。税务机关在后续核查中若发现企业无法提供,已退税款可能被追回并面临处罚。企业应从业务源头建立单证归档流程,确保每笔出口业务资料完整、可追溯。

给九江企业的实务建议

- 设立专岗或专人负责出口退税全流程,提升业务熟练度。

- 在正式申报前,充分利用电子税务局的“离线申报工具”进行数据预审,检查换汇成本、申报一致性等疑点。

- 主动关注国家税务总局江西省税务局及九江本地税务机关发布的政策指引和申报提醒。

- 与报关行、货代、外汇银行保持顺畅沟通,确保单证流转及时准确。

- 遇到复杂业务或不确定事项,提前咨询主管税务机关退税部门。

出口退税正式申报是一项系统工作。九江企业唯有夯实内部管理,吃透政策要点,注重单证细节,才能确保税款安全、及时到账,有效提升资金周转效率与出口竞争力。