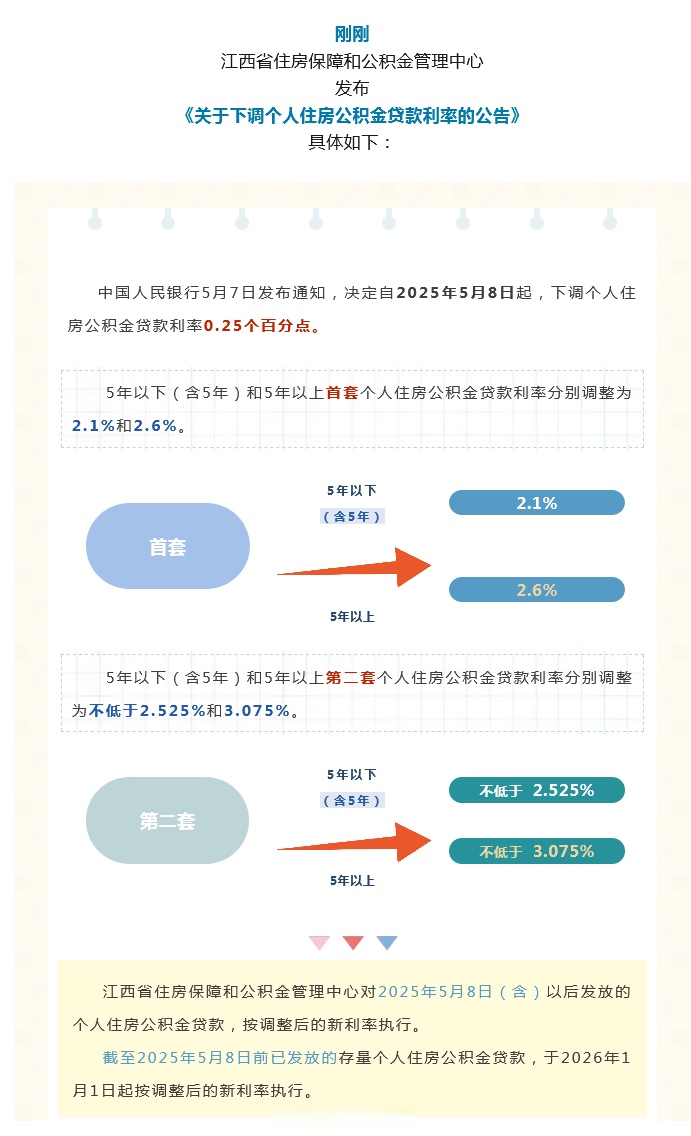

江西省内企业从事对外承包工程、境外投资等境外项目,其运往境外用于项目的货物,符合特定条件可申报出口退税。退税政策依据国家相关税收法规执行,旨在鼓励企业开拓国际市场。

一、 办理条件

企业需同时满足多项基本条件方可申请境外项目出口退税。

1. 主体资格

申报企业必须是已办理出口退(免)税备案的增值税一般纳税人。企业需具有对外承包工程经营资格或境外投资资格。

2. 货物要求

出口的货物必须是企业自产的货物,或视同自产货物。货物实际离境并运往境外项目所在地。货物属于增值税征税范围,且已缴纳或负担增值税。

3. 时限要求

企业应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,收齐有关凭证,办理退(免)税申报。

二、 主要流程

办理流程涉及多个环节,企业需按顺序逐步完成。

1. 备案登记

企业开展境外项目后,需在规定时间内向主管税务机关办理出口退(免)税备案,或进行项目备案。备案时需提交相关资质证明、项目合同等资料。

2. 货物出口

按海关规定办理出口报关手续,获取出口货物报关单。运输方式应符合政策规定。

3. 单证收集

企业需及时收齐并审核申报所需的核心单证。这些单证是申报退税的依据。

- 出口货物报关单(海关出口报关单电子信息)

- 增值税专用发票(抵扣联)或海关进口增值税专用缴款书

- 对外承包工程合同、境外投资批准文件等证明货物用于境外项目的资料

- 出口收汇凭证(若适用)

- 主管税务机关要求报送的其他资料

4. 退税申报

通过电子税务局或离线出口退税申报系统,填写《出口货物劳务免抵退税申报明细表》等相关报表。将申报数据及影像化单证资料提交至主管税务机关审核。

5. 审核与退库

税务机关受理申报后,进行审核。对无疑点的申报,按规定程序审批并办理退库手续,将退税款退还至企业账户。

三、 关键注意事项

- 准确判断货物是否属于“出口退税”范畴,用于境外项目的货物可能涉及“视同出口”情形。

- 确保单证的真实性、合法性、齐全性以及“单票一致”、“单证一致”。

- 关注政策变化,特别是关于申报时限、退税率、备案材料等方面的调整。

- 妥善保管所有出口退(免)税单证、资料,留存备查,保管期限为5年。

- 若发生退运或改为境内销售等情况,需按规定向税务机关补缴已退税款。

企业可咨询主管税务机关或寻求专业财税服务机构协助,以确保合规、高效地完成境外项目出口退税。

品牌介绍:赣择网为企业提供一站式财税服务:专业代办企业出口退税、外贸出口退税、跨境电商财税合规、小规模出口退税等财税服务。专业的财税团队,透明收费,解决企业财税难题!免费咨询电话:17769845929