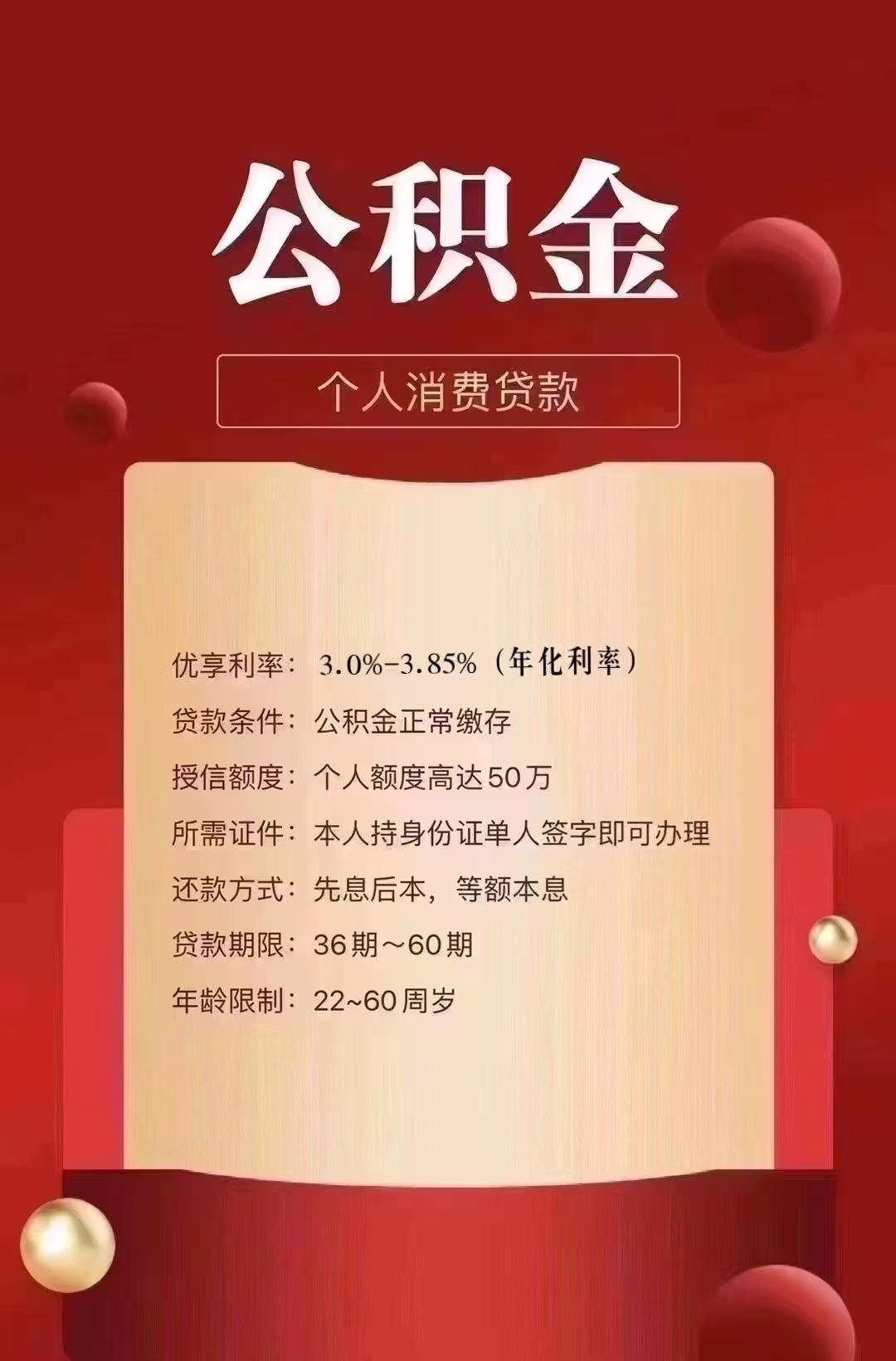

近年来,住房问题一直备受关注,而公积金作为职工购房的重要资金来源,其使用范围和贷款次数的限制一直是政策制定者和购房者关注的焦点。本文将围绕“江西省公积金可以用几次贷款”这一核心主题,深入解读相关政策、实操细节以及相关问题。

江西省住房公积金管理中心根据《住房公积金管理条例》及相关政策,对公积金贷款次数进行了明确规定。根据最新政策,职工在江西省住房公积金账户内累计缴存时间满6个月,即可申请住房公积金贷款。贷款次数原则上不超过3次,具体次数依据缴存年限、还款能力和信用状况等因素综合判断。

在贷款次数方面,政策允许职工在不同时间申请贷款,但每笔贷款需满足一定条件。例如,首次贷款需满足缴存满6个月的条件,之后的贷款则可以继续申请,但需在前一次贷款还清后方可再次申请。此外,贷款次数的限制也受到当地公积金中心的动态调整,部分城市可能根据实际情况进行微调。

在实际操作中,职工可以通过江西省住房公积金管理中心官方网站或服务大厅申请贷款。申请时需提供身份证、收入证明、购房合同等相关材料。公积金贷款的额度一般根据职工缴存基数、缴存年限和月缴存额综合计算,通常最高不超过一定金额,具体以当地政策为准。

值得注意的是,公积金贷款的额度和次数并非绝对,受多种因素影响。例如,职工的信用记录、还款能力、贷款用途等都会影响贷款次数和额度。若职工有良好的信用记录,且还款能力较强,可能会被批准更高的贷款额度,甚至多次贷款。

然而,公积金贷款次数的限制也带来了一些问题。一方面,贷款次数的限制可能限制了部分购房者的贷款选择,尤其是首次购房者或收入相对较低的群体。另一方面,贷款次数的限制可能影响整体住房 affordability,导致部分人无法按计划购房。

此外,公积金贷款的申请流程较为复杂,涉及多个部门的审核,耗时较长,可能影响购房者的决策速度。同时,贷款利率和还款方式也会影响整体成本,购房者需综合考虑多种因素。

综上所述,江西省住房公积金贷款的次数限制有一定的政策基础,但实际操作中仍需结合个人财务状况和当地政策进行灵活调整。购房者在申请公积金贷款时,应充分了解相关政策,合理规划贷款计划,以实现购房目标。