随着城市化进程的加快,住房问题日益突出,公积金贷款成为许多市民购房、改善居住条件的重要手段。深圳作为中国最具活力的城市之一,其公积金政策也在不断优化,以满足市民日益增长的住房需求。近期,有传言称“公积金余额3万可贷60万”,这一说法引发了广泛讨论。本文将围绕“3万公积金余额能贷60万吗深圳”这一关键词,深入解析深圳公积金贷款新政的相关内容,包括政策背景、贷款额度计算方式、适用条件、优缺点分析等。

深圳的公积金贷款政策,自2016年起逐步推行“双提取”制度,即允许市民在购房、租房、装修等场景下提取公积金。目前,公积金贷款的额度主要由公积金账户余额、贷款年限、还款能力、信用状况等综合决定。对于公积金余额3万的市民来说,是否能够贷到60万,这一问题需要结合具体的政策规定和贷款条件进行分析。

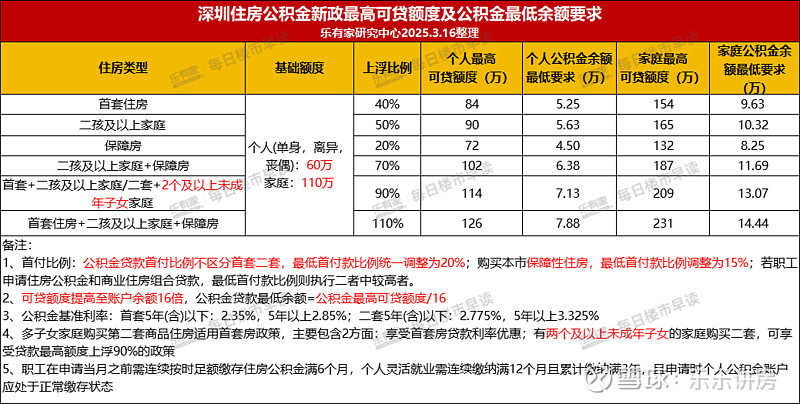

根据深圳住房公积金管理中心发布的最新政策,公积金贷款额度通常不超过公积金账户余额的10倍。例如,如果公积金账户余额为3万,理论上贷款额度为3万×10=30万。然而,实际贷款额度还会受到其他因素的影响,如贷款年限、首付款比例、个人信用评分等。此外,不同银行对贷款额度的计算方式可能略有差异,部分银行甚至会提供更高的贷款上限。

值得注意的是,虽然3万的公积金余额可以作为贷款的基础,但贷款金额的实际额度仍需满足银行的审核标准。银行通常会要求申请人提供收入证明、资产证明、征信报告等材料,以评估其还款能力和信用状况。因此,即便公积金余额达到3万,若申请人收入不高、信用记录不佳或首付比例较低,贷款额度可能仍然有限。

对于公积金余额3万的市民而言,贷款60万的难度较大。根据深圳公积金政策,贷款额度一般不会超过账户余额的10倍,因此3万的公积金账户余额最多可贷30万。若希望获得更高的贷款额度,通常需要增加公积金余额,或选择其他融资渠道,如商业贷款、银行抵押贷款等。

此外,公积金贷款的利率相对较低,但审批流程较为繁琐,且贷款年限一般为10-20年,利率在LPR基础上略有浮动。对于希望快速购房的市民而言,公积金贷款虽有优势,但同时也存在一定的风险,如还款压力大、审批周期长等。

综上所述,尽管3万的公积金余额在理论上可以作为贷款的基础,但实际可贷金额仍受多种因素影响。对于希望获得60万贷款的市民,建议根据自身情况合理规划,合理利用公积金贷款,同时关注政策变化,确保贷款申请顺利通过。同时,也应警惕一些不实信息,避免被误导,做出符合自身利益的决策。