公积金贷款额度与使用限制是许多购房者关注的重要问题,尤其是在当前房地产市场环境复杂的情况下。本文将围绕“公积金余额可以贷款多少”这一核心主题,详细解析公积金贷款的额度计算方式、使用限制、影响因素以及相关问题与优缺点。

首先,公积金贷款额度主要取决于个人的公积金缴存余额、缴存比例、账户余额以及个人信用状况。根据国家住房公积金管理中心的规定,住房公积金贷款额度通常由三部分组成:住房公积金账户余额、还款能力评估和贷款政策限制。例如,2024年全国住房公积金贷款额度上限为80万元,但具体金额需根据个人缴存情况和贷款银行的审核结果而定。

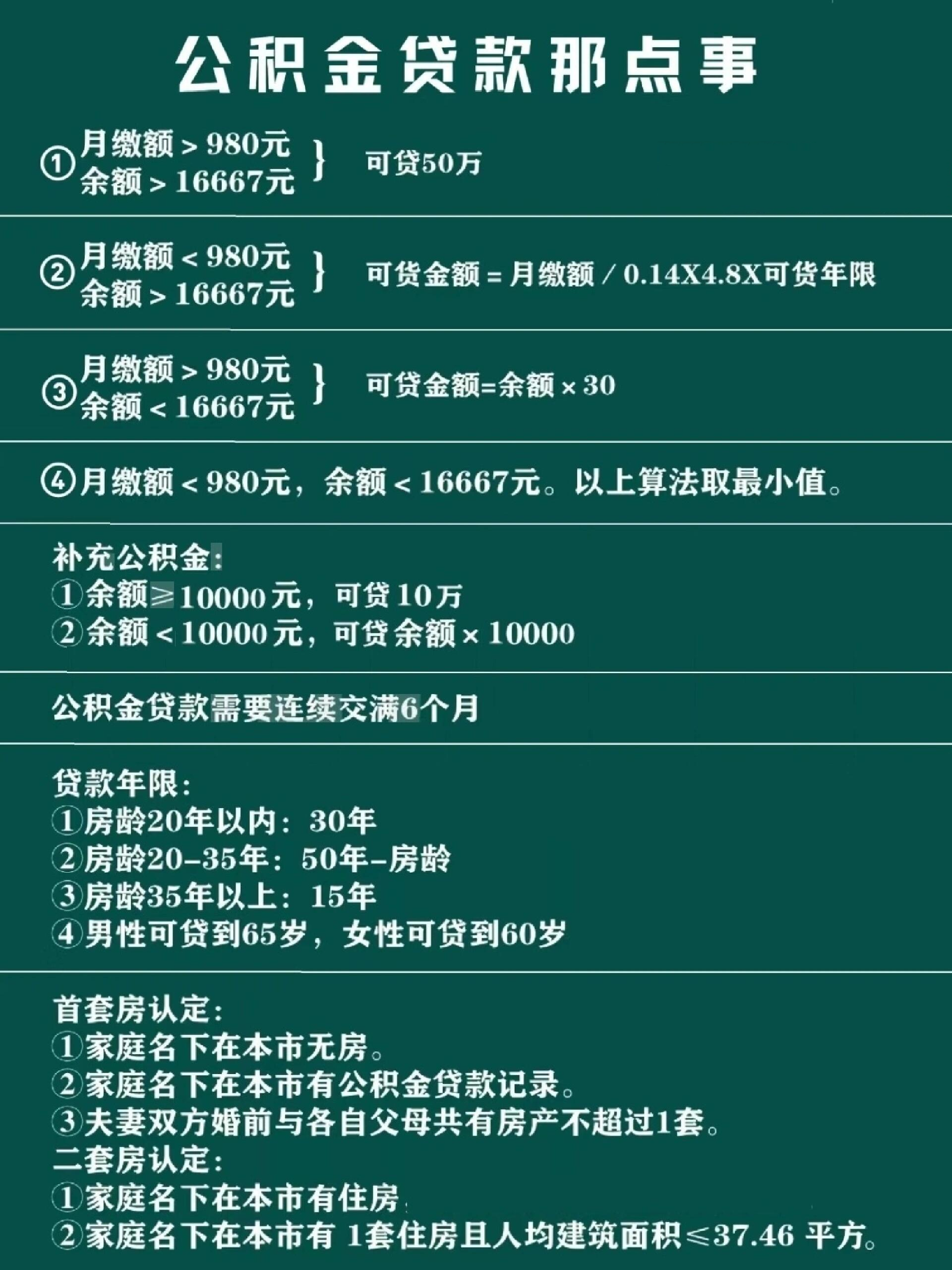

其次,公积金贷款的额度计算公式通常为:贷款额度 = 住房公积金账户余额 × 贷款成数 × 贷款年限系数。其中,贷款成数一般为50%-70%,贷款年限通常为10-30年。因此,公积金余额越高,贷款额度越大,但同时也可能面临更高的利息支出。

此外,公积金贷款的使用限制也较为严格。首先,贷款对象仅限于购买、建造、翻建、大修自住住房,不得用于其他用途。其次,贷款必须在符合国家政策的前提下进行,不得用于购房首付、装修或装修贷款等。同时,贷款申请者需提供收入证明、征信记录等材料,银行会根据个人信用状况评估贷款风险。

在实际操作中,部分城市对公积金贷款的额度有差异化规定。例如,一线城市如北京、上海、深圳等地的公积金贷款额度较高,而二三线城市则相对较低。此外,公积金贷款的利率也因地区和银行而异,通常为基准利率的优惠利率,但具体利率需以当地住房公积金管理中心公布为准。

然而,公积金贷款并非毫无限制。首先,公积金余额不足时,贷款额度可能受限,导致购房者无法按计划购房。其次,贷款审批流程较复杂,需提交多份材料,且审批时间较长,可能影响购房进度。另外,公积金贷款的利率虽然较低,但长期还款压力仍不容忽视。

综上所述,公积金余额可以贷款多少,直接关系到购房者的资金安排和贷款成本。购房者在申请公积金贷款时,应充分了解自身公积金账户余额、缴存比例以及当地政策,结合自身收入和还款能力,合理规划贷款额度。同时,还需关注公积金贷款的使用限制和审批流程,避免因信息不畅或材料不全而影响贷款申请。在实际操作中,建议购房者咨询当地住房公积金管理中心,获取最新的贷款政策和具体额度计算方式,以确保贷款申请顺利进行。