近年来,随着城市化进程的加快,住房需求不断上升,公积金贷款成为许多购房者的重要融资手段。杭州作为浙江省的重要城市,近年来在公积金政策上也不断优化,以支持更多家庭实现购房梦想。本文将围绕“3万公积金余额能贷60万吗杭州”这一核心问题,详细分析杭州公积金贷款政策的现状、额度计算方式、适用条件以及相关利弊。

首先,杭州公积金贷款的额度通常与个人公积金账户余额、缴存年限、还款能力等因素密切相关。根据杭州市住房公积金管理中心的规定,职工在缴存期内的公积金余额是计算贷款额度的重要依据之一。一般来说,公积金余额越高,贷款额度越高。然而,仅仅依靠公积金余额是不够的,还需要结合职工的收入水平、信用状况、还款能力等综合因素进行评估。

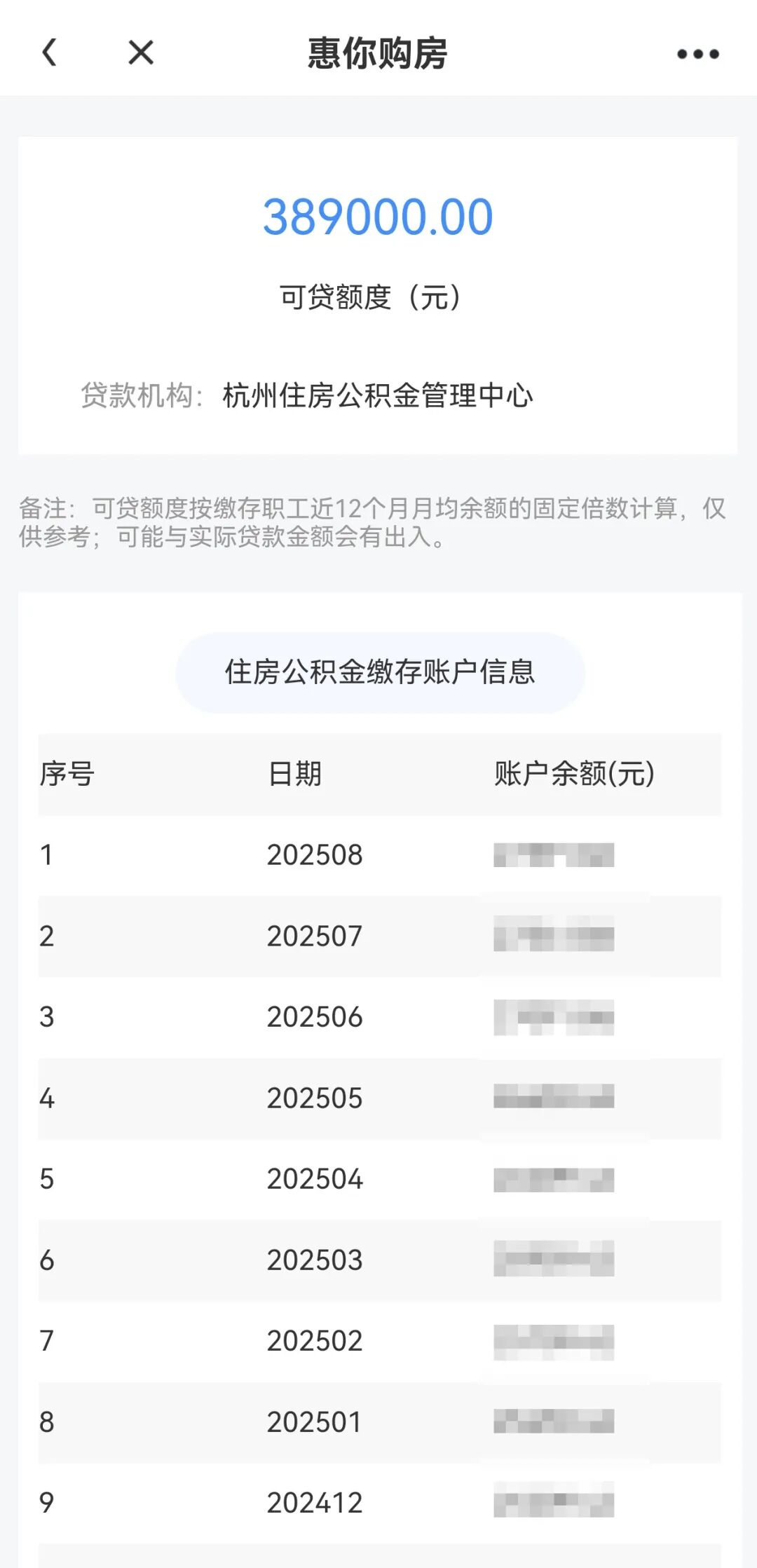

对于“3万公积金余额能否贷60万”的问题,目前杭州的公积金贷款政策并不直接等同于“余额乘以一定比例”。具体额度的计算方式通常为:贷款额度=公积金余额×1.5(或根据具体政策有所调整)。例如,如果公积金余额为3万,按此比例计算,贷款额度约为4.5万。但实际贷款额度还会受到其他因素的限制,如个人信用评级、贷款年限、房产价格等。

此外,公积金贷款的利率通常低于商业贷款,这在一定程度上降低了购房者的还款压力。然而,贷款年限的限制也会影响整体贷款金额。例如,若贷款年限为20年,月供金额会相对较高,而若贷款年限较短,月供则会较低。因此,即使公积金余额较高,若贷款年限过长,也可能导致总贷款金额超出预期。

在政策执行过程中,也有一些需要注意的问题。例如,公积金贷款的审批流程较为繁琐,需要提供完整的材料,包括身份证明、收入证明、购房合同等。此外,由于公积金贷款额度和利率的设定具有一定的灵活性,不同地区的政策可能存在差异,购房者在选择贷款时应关注当地的具体规定。

从长远来看,公积金贷款对于改善住房条件具有重要意义。然而,购房者在申请贷款时,也应理性评估自身的还款能力,并充分了解贷款政策的细节,避免因信息不对称而造成不必要的风险。同时,政府在推动公积金贷款政策时,也应加强宣传,提高公众对政策的理解,确保政策能够真正惠及更多家庭。

综上所述,杭州公积金贷款的额度与公积金余额之间并非简单的线性关系,而是受到多种因素的综合影响。对于“3万公积金余额能否贷60万”的问题,目前的政策下,这一额度并不具备现实可行性。购房者在申请贷款时,应全面了解相关政策,合理规划自身财务,以实现购房梦想。