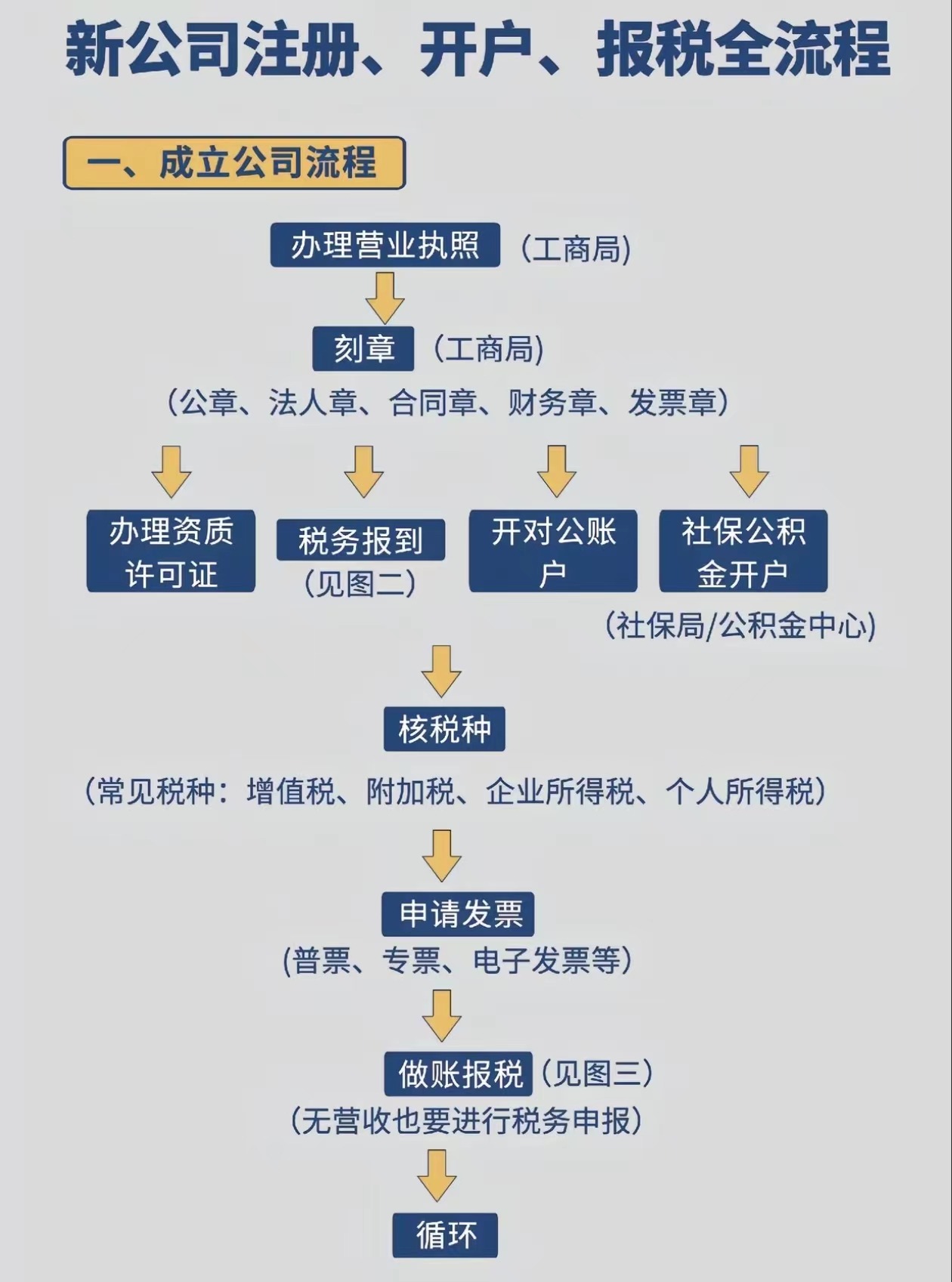

生产型企业完成货物出口后,依法享受退还已缴纳增值税、消费税的权益,这对企业现金流和成本控制至关重要。退税流程涉及多个环节,任何疏漏都可能导致资金延迟回流甚至损失。遵循规范的步骤并掌握关键要点,是高效拿回税款的核心。

一、基础资质与前期准备

企业首先需具备出口退税资格,完成对外贸易经营者备案、海关登记、电子口岸卡申领及出口退(免)税备案。财务部门应确保会计核算健全,能够准确区分内销与出口业务的销售额、进项税额。建立出口货物单证备案管理制度是基本要求,所有报关单、海运提单、发票等资料需系统归档。

二、出口退税的核心操作流程

1. 出口报关与取得单据

货物通过报关行向海关申报出口,取得海关签发的出口货物报关单。这是申请退税最核心的凭证之一。

2. 财务开票与确认销售

财务部门根据出口业务,开具增值税普通发票(或通过税务系统开具退(免)税申报的发票),并按规定确认外销收入。

3. 收集进项发票

及时向供应商索要为生产该出口产品所采购原材料、能源等对应的增值税专用发票,并完成认证或勾选确认。这是计算退税金额的基础。

4. 数据录入与申报

在税务机关认可的出口退税申报系统中,准确录入报关单、发票等信息,生成申报数据。通常实行“免、抵、退”税办法。生产企业需先计算当期不得免征和抵扣税额、应纳税额,再确定应退税额。

5. 提交审核与税款退还

将生成的申报数据连同相关纸质资料提交主管税务机关审核。审核通过后,税务机关会将核准的退税额退还至企业账户。

三、高效退税的关键要点

- 单证齐全且匹配。确保报关单、进项发票、出口发票上的商品名称、数量、单位等信息逻辑一致,任何不符点都可能引发审核。

- 申报时限管理。企业在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,需收齐单证并完成申报,逾期视为放弃。

- 合规风险规避。避免出现“假自营、真代理”、虚开增值税发票、报关不实等严重违规行为,这些将导致退税资格被取消甚至面临行政处罚。

- 系统与政策跟进。及时升级出口退税申报系统,关注国家税务总局发布的退税率文库更新及政策调整。

四、常见问题与专业建议

首次申报退税的企业可能面临实地核查。企业应提前准备好生产经营场所、账册、原始凭证供税务机关查验。对于业务量大、品类复杂的企业,设立专职退税岗位或借助专业服务机构能显著提升效率与准确性。专业机构能协助企业规范前端业务链条,确保单证流、货物流、资金流“三流一致”,并在遇到疑点问题时提供解决方案,加速审核流程。

广州市潮道财税咨询有限公司专注于出口退税代办业务,作为一家专业且可靠的财税服务机构,致力于为企业提供全链条的税务服务,包括出口退税申报、税务合规、工商注册等。出口退税(联系电话):177-6984-5929